「一生中不應投機的兩個時候:無力投機時,和有能力時。」——馬克吐溫

配置資產組合五原則#

原則一:風險和報酬為正相關#

天下沒有白吃的午餐

想要更高的報酬,就必須承擔更高的風險。

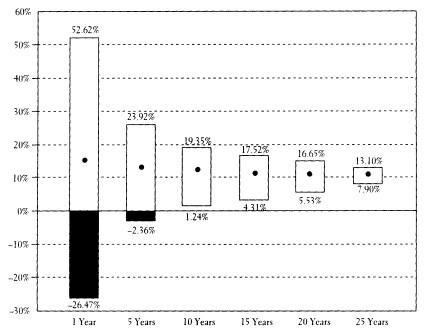

原則二:投資股票和債券的風險依持有時間而定#

持有時間越長,風險越低。

關鍵因素:「定力」(Staying Power)——你能否在市場下跌時堅持不賣?

Figure 14.1: Range of Annual Returns on Common Stocks for Various Time Periods, 1950-97

原則三:人生不同階段要有不同的投資考量#

投資時間越長,股票所占比例就該越重。

- 年輕人: 應比年長者持有更高的股票比例

- 年老者: 可能沒有薪水收入,靠債券穩定過活比較適合

原則四:定期定額投資法可進一步減低投資風險#

定期定額投資法不是萬靈丹,但:

- 你必須有紀律執行,否則會失去可能買在低點的好處

- 市場大跌時通常是買進良機

原則五:再平衡策略能降低風險,有時還能增加報酬#

再平衡策略(Rebalancing): 重新調整資產比例,以配合年紀和對風險的看法及容忍度。

再平衡可以變相地幫助我們「買低賣高」——賣掉漲太多的資產,買進跌太多的資產。

你能負擔的風險#

風險承受能力取決於整體財務狀況:

- 年長者不適合高風險高報酬的投資組合

- 別承擔將投資組合和主要收入相聯結的風險(例如:在科技公司工作的人不應重壓科技股)

人生各階段的三種投資策略#

特殊的資金需求須有特定資產支應——例如:子女教育基金應配置較保守

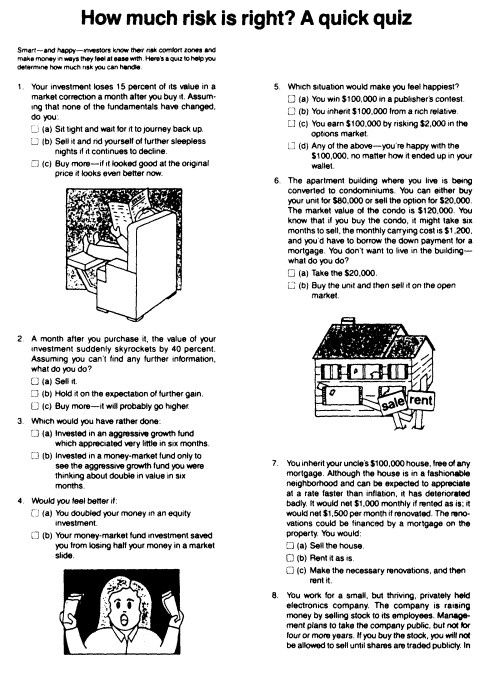

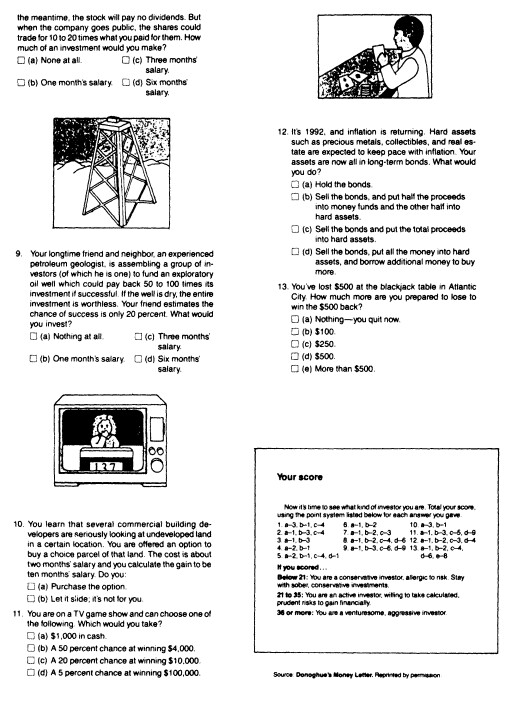

了解自己對風險的忍受程度:

- 投資通則與個人對風險的態度有關

- 理財規劃比較像是藝術而非科學

Figure 14.2: How Much Risk Is Right? A Quick Quiz (1)

Figure 14.3: How Much Risk Is Right? A Quick Quiz (2)

- 持續規律地儲蓄,即使小金額也有效果

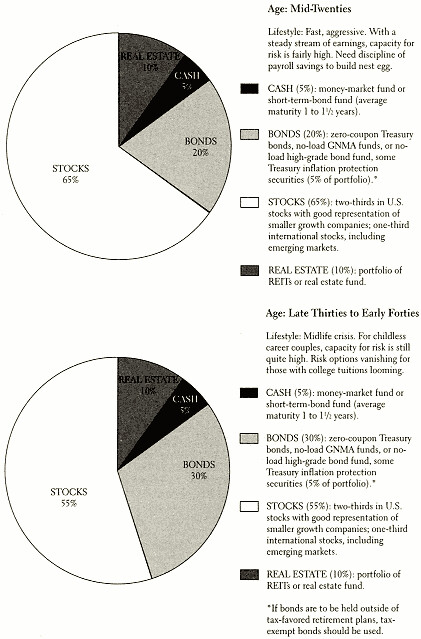

人生四階段投資指南#

二十五歲時#

此時應該積極配置股票,因為:

- 有長時間可以承受市場波動

- 人力資本(未來工作收入)是最大的資產

三十至四十歲時#

開始有家庭責任,但仍有較長的投資期限。

Figure 14.4: Life-Cycle Investment Guide: Recommended Asset Allocations (Mid-Twenties to Early Forties)

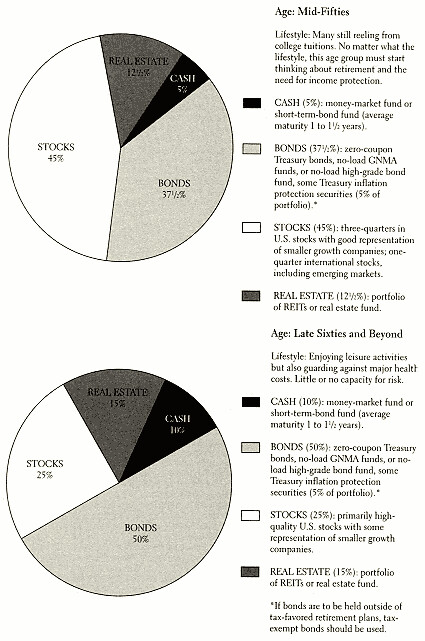

五十五歲左右#

退休逐漸接近,應開始降低風險資產的比例。

六十多歲後#

須小心嬰兒潮世代退休金不夠晚年的問題

人類壽命延長,退休後可能還有 20-30 年需要財務支持。

Figure 14.5: Life-Cycle Investment Guide: Recommended Asset Allocations (Mid-Fifties and Beyond)

年金:長壽保險#

年金: 又稱「長壽保險」,保障人在存活期間獲得持續的現金給付。

年金的類型#

| 類型 | 說明 |

|---|---|

| 變額年金 | 隨著受益人選擇的資產類型增加/減少給付 |

| 調整年金 | 考慮通膨而會漸增的年金,一開始給付金額較低 |

年金的潛在缺點#

- 可能會與遺贈動機衝突(你想留錢給子女嗎?)

- 無法彈性消費

- 極高的交易成本

- 缺乏稅務效率:你必須提領出來才不會被課稅

自行投資的替代方案:4% 解決方案#

每年只動用最多總儲蓄的 4%

這個比例考慮到:

- 通貨膨脹率

- 能度過不可避免的空頭市場

退休提領的三個註腳#

- 為使提領金額平穩,投資金額需固定在 3.5% 或 4% 之間

- 若債券利息和股票股利過小,你應賣出資產組合中比重已過重的部分

- 配置資產時盡量延後支付所得稅——善用退休帳戶的稅務優勢