「對過去一向消息靈通者,不至於對目前憂鬱悲觀。」——Macaulay

決定股票長期報酬的兩項因素#

- 買進時的股利收益率

- 股利和盈餘的未來成長率

股票價值的本質#

股票價值等於現在或未來股利現金流量的折現值——因為今日的錢比未來的錢更值錢。

長期股票報酬 = 原始股利收益率 + 股利成長率

短期報酬的另一項因素#

評價關係的改變——價格股利比或本益比的變化會顯著影響短期報酬。

風險溢價#

風險溢價指的是:期望報酬和完全可預測的短期投資(如國庫券)報酬之間的差距。

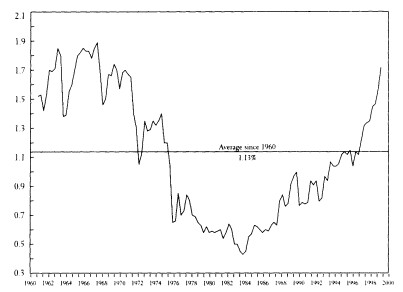

Figure 13.1: The Price of $1.00 of Dividends (S&P 500): The Price-Dividend Multiple

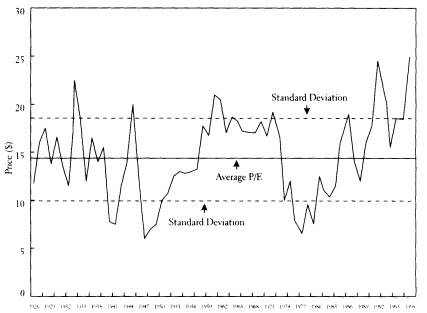

Figure 13.2: The Price of $1.00 of Earnings (S&P 500): The Price-Earnings Multiple

股票買回與股東利益#

公司以買回股票的方式把盈餘分給股東的好處:

| 受益者 | 好處 |

|---|---|

| 股東 | 根據稅法,可因此避免資本利得稅 |

| 管理者 | 提高了股票選擇權的價值 |

債券的報酬#

| 時間範圍 | 報酬特性 |

|---|---|

| 長期 | 約等於到期收益率 |

| 短期 | 較難估計,債券殖利率(利率)成為其淨報酬的主要因素 |

擾亂投資報酬的關鍵因素:通貨膨脹#

通貨膨脹的影響:

- 是債券的死敵——侵蝕固定收益的實質購買力

- 股票應能與其對抗——公司可調整產品價格

股票市場的四大波段#

安穩時期(1947-1968)#

投資股票有賺,投資債券有賠。

焦慮時期(1969-1981)#

通貨膨脹率不斷上升,聯準會採取緊縮政策,連帶影響經濟。

債券投資人損失慘重。

股票此時為何不能抗通膨?

| 觀點 | 解釋 |

|---|---|

| 傳統看法 | 公司的獲利血脈連同受傷 |

| 真實情況 | 投資者對盈餘和股利的評價下修 |

繁榮時期(1982-2000)#

- 債券因為過往投資人經驗慘痛,反而成為現今的合適標的

- 紙上資產已就通貨膨脹和不確定性做出過度調整,報酬率大增

覺醒時期(2000-2009)#

網路泡沫和房地產泡沫讓人驚醒。

債券因本益比下降、股息收益率上升而產生正面報酬。

2009 到 2014 年的市場#

市場狀態:

- 標準普爾的本益比 < 15 倍

- 股票殖利率約為 3%

結果:

- 股票市場容易創造出正報酬

- 債券連同股票市場,也有不錯表現

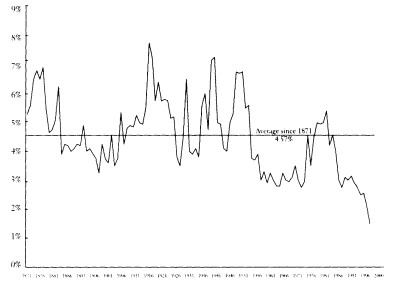

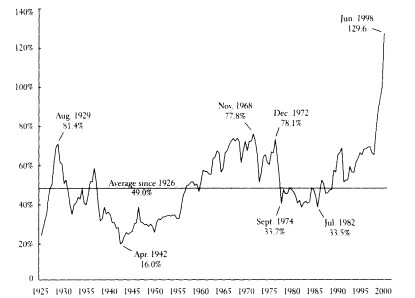

Figure 13.3: S&P 500 Index: Dividend Yields

長期合理報酬是多少?(2014 年以後)#

報酬可能會偏低

- 債券: 若通貨膨脹率每年約 2%,則 4.5% 的報酬率實際上只剩 2.5%

- 股票: 1.9% 的股息 + 5% 的長期盈餘成長 ≈ 約 7%(標準普爾 500 指數)

股市的未來報酬有 40% 會根據最初市場的本益比而變化。

高本益比時進場,預期報酬較低;低本益比時進場,預期報酬較高。

Figure 13.4: U.S. Stock Market as Percent of U.S. Total Output (GDP)