「就金錢投資而言,利息多寡會與生活安穩程度相關。」——Morley

練習一:未雨綢繆#

資產的總報酬排名#

股票 > 債券 > 國庫券 > 黃金 > 消費者物價指數

錯誤想法: 買進絕佳個股或共同基金就能帶來舒適的退休生活

正確方法: 紀律的儲蓄

- 越早實施越好

- 緩慢持續地做

- 嬰兒潮世代約有一百萬人會活到一百歲,退休金需求比想像中更大

練習二:不要被發現兩手空空——備好現金和保險#

莫非定律#

「可能會出錯的地方就一定會出錯。」

奧圖評莫非定律:「莫非生性樂觀。」

現金儲備#

- 年紀越大,儲備金要越多

- 若在熱門領域工作,或有許多可投資資產,儲蓄金可較少

- 應以短期投資並配合需現款的日期來設定到期日,因應未來需求

保險#

大部分人都需要以下保險:

必備保險: 房屋、汽車、人壽

兩種人壽保險的選擇:

| 類型 | 說明 | 優點 | 缺點 |

|---|---|---|---|

| 終生壽險 | 結合保險和投資的高保費產品 | 能節稅、提供儲蓄紀律 | 高額佣金 |

| 定期保險 | 只提供死亡給付的低保費產品 | 保費便宜 | 沒有儲蓄功能 |

自我分配策略:

- 買定期保險,以防萬一

- 剩餘的錢投資在退休帳戶來免稅

謝絕遲延變額年金等複雜商品——簡單至上

練習三:保持競爭力——現金收益得跟上通貨膨脹#

| 工具 | 特點 |

|---|---|

| 貨幣基金 | 能依餘款開立支票,付款前仍可持續計息 |

| 銀行定存 | 為日後已知支出所預備,不易轉成現金 |

| 網路銀行 | 因經營費用低,可提供較好的定存利率 |

| 國庫券 | 政府為短期資金需求所發行,非常安全 |

| 免稅貨幣基金 | 適合高所得者,用稅後角度會看到其優點 |

練習四:學習節稅——善用每個節稅機會#

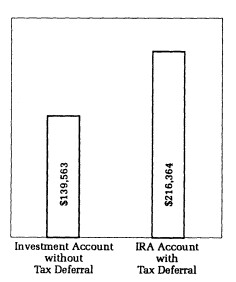

個人退休帳戶(IRA)#

提撥進去的錢完全免稅。使用遲延租稅與每年被課稅的差別:

個人退休帳戶的每年提撥金額上限:

| 年度 | 不到五十歲 | 五十歲以上 |

|---|---|---|

| 2015 | $5,500 | $6,000 |

| 之後 | 隨通膨調整 | 隨通膨調整 |

羅斯退休帳戶(Roth IRA)#

不能立即免稅,但提領時免稅。

退休金計畫#

| 計畫類型 | 特點 |

|---|---|

| 401(k) 和 403(b) | 還沒看到錢就被存入,且不列入課稅所得 |

| 自雇者計畫(SEP IRA) | 年收入若小於 $52k,則可提撥 25% |

| 529 教育儲蓄計畫 | 為學費儲蓄,免稅但要小心佣金和罰款 |

Figure 12.1: The Advantage of Tax-Deferred Compounded Earnings

練習五:釐清投資目標——找到不影響情緒作息的投資標的#

投資前的自我評估#

- 知道你能承受多少風險

- 算出你的稅率級距和收入需要

- 記住:不可能低風險又高獲利

睡眠程度與投資選擇#

| 睡眠程度 | 資產類型 | 稅前預期報酬 | 風險程度 |

|---|---|---|---|

| 半昏睡 | 銀行存款 | 0~1% | 不會損失,但受高通膨損害 |

| 夜晚甜睡 | 貨幣市場基金 | 0~2% | 風險極低 |

| 夜晚甜睡 | 定存 | 1~3% | 解約將受罰 |

| 夜晚甜睡 | 抗通膨國庫券 | <1%+通膨率 | 若到期前出售,價格難測 |

| 偶爾做惡夢 | 高評等公司債 | 3.5~5% | 到期日前出售則有中等風險 |

| 輾轉反側 | 已開發國家績優股 | 6~7% | 中等到極大,適合對抗通膨 |

| 輾轉反側 | 房地產 | 與股票相似 | 適合對抗通膨 |

| 常有惡夢 | 小型成長股 | 7~7.5% | 高,任一年報酬恐為負數 |

| 常做夢,偶爾是惡夢 | 新興市場股票 | 8~9% | 報酬範圍大,但能分散投資 |

| 經常失眠 | 黃金 | 無法預測 | 高風險,可對抗世界末日 |

練習六:從自住宅開始投資#

只要人口繼續成長,房地產仍能可靠對抗通貨膨脹。

政府鼓勵購屋的稅務優惠:

- 租金不可扣抵所得稅,但房貸利息與房屋稅可全額扣抵

- 出售房子的資本利得,在相當高的限額下可免稅

建議: 盡可能擁有自己買得起的房子

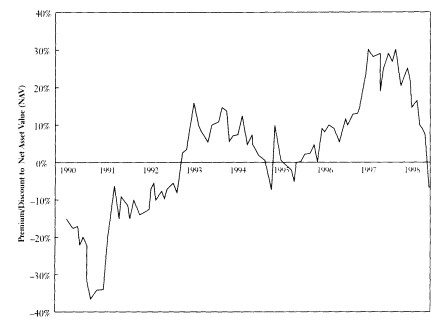

不動產投資信託(REITs)#

把部分資金投入 REITs 的好處:

| 優點 | 說明 |

|---|---|

| 報酬表現 | 房地產的報酬與股票相當 |

| 分散效果 | 能分散風險,與其他資產的相關性極低 |

| 抗通膨能力 | 能可靠對抗通貨膨脹 |

Figure 12.2: Public vs. Private Valuation of Real Estate

練習七之一:了解債券#

不同年代的解讀#

| 時期 | 觀點 |

|---|---|

| 二戰至 1980 年代初 | 債券不是好選項 |

| 現今 | 良好的分散風險工具 |

可考慮的四種債券#

確認你的長期債券有禁止提前清償條款

無息債券: 讓你能預先決定,鎖住高收益

- 優點:無「再投資」風險

- 缺點:被設為每年所得的一部分

免佣金債券基金: 能購買組合,適合靠利息生活者

免稅公債與公債基金: 適用於高所得族群

抗通膨國庫券:

- 通貨膨脹會降低債券利息和本金的實質價值

- 因稅賦也包括本金的增加,通膨若嚴重,甚至會產生負報酬

- 僅適合用於享受租稅優惠的退休計畫

該買垃圾債券嗎?#

垃圾債券不適合:

- 常失眠者——就算完全分散,風險依然極高

- 以利息為收入者

- 欲分散投資者

外國債券#

可以試試。傳統上認為應避開新興市場債券(風險高、品質低),但很多國家其實債務占 GDP 比率較低,也有更好的財政餘額。

練習七之二:在金融壓抑期間將部分債券以高股利股票取代#

債券的超低利率問題#

- 已開發國家都已負擔了超額債務

- 政府正猶豫要因應人口老化而調整福利政策

- 金融壓抑(Financial Repression): 政府以人為方式保持低利率

- 將債務負擔丟回持有人,犧牲其權益

- 降低政府累積的債務

應對方法: 用高股息股票取代部分債券,如 AT&T

練習八:投資黃金與收藏品宜謹慎#

用價格/價值來考量#

| 時期 | 黃金價格 | 建議 |

|---|---|---|

| 1980 年代初 | 超過 $800/盎司 | 不適合 |

| 2000 年後 | 回到 $200/盎司 | 也許能考慮 |

考量關鍵: 黃金幾乎都是拿來做投機出售,而非實際使用。

同樣定位的商品: 鑽石、收藏品

收購原則: 因喜歡而買,而非幻想它能升值

商品期貨#

這是個快速市場,非專業人士很可能會大賠。

建議避開的項目#

避險基金、私募股權、創投基金——這些較適合法人機構。

練習九:尋找提供折扣的證券商#

適合已經知道要買什麼的散戶。

避免使用綜合帳戶(Wrap Account):

- 高費用:3% 的年費,外加執行費和基金費用

- 經紀商會幫你選擇投資組合(但這是否真的對你有利?)

練習十:記住要分散投資#

分散投資是降低風險最有效的方法,也是本書反覆強調的核心原則。