「理論的準確率若只有一半,還不如丟銅板。」——Stigler

資本資產定價模型(CAPM)#

資本資產定價模型(Capital Asset Pricing Model, CAPM) 是現代財務學的重要基石。

CAPM 的核心貢獻#

說明股票風險中哪些部份能消除,哪些不行。

CAPM 的邏輯#

承擔可因分散投資而消除的風險,並不能提高報酬。

投資策略#

提高「無法因分散投資而消除的風險」——調整投資組合中稱為 Beta(貝他值) 的風險係數。

貝他值與系統性風險#

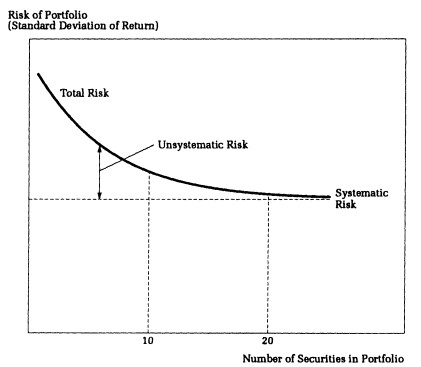

總風險的組成#

| 風險類型 | 說明 | 能否分散 |

|---|---|---|

| 系統性(市場)風險 | 個別股票對整個市場波動的反應 | ❌ 不能 |

| 非系統性風險 | 報酬剩下來的變動性,如罷工、發現新產品等 | ✅ 可以 |

Figure 9.1: How Diversification Reduces Risk

Beta 係數的定義#

Beta 係數描述系統性風險,用於比較投資組合和整個市場的波動程度:

| Beta 值 | 意義 |

|---|---|

| Beta = 1.0 | 與市場同步波動 |

| Beta > 1.0 | 波動大於市場 |

| Beta < 1.0 | 波動小於市場 |

分散投資如何降低風險#

核心觀念: 個股的總風險不重要,只有系統性風險和報酬有關。

兩個具有相同系統性風險(Beta 值)的投資組合,預期報酬應該相等。

貝他值的迷思#

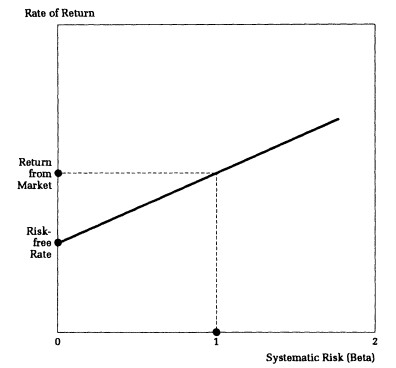

CAPM 下的風險與報酬關係#

理論上,風險承擔越多,報酬也會增加:

Figure 9.2: Risk and Return According to the Capital-Asset Pricing Model

投資組合配置#

增加投資組合的貝他值,即可增加長期平均報酬率:

貝他值真的可以衡量風險嗎?#

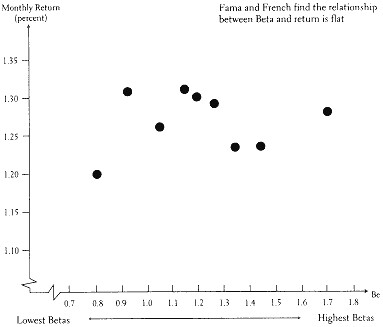

實證研究:1963-1990 年#

Figure 9.3: Average Monthly Return vs. Beta: 1963-90 (Fama and French Study)

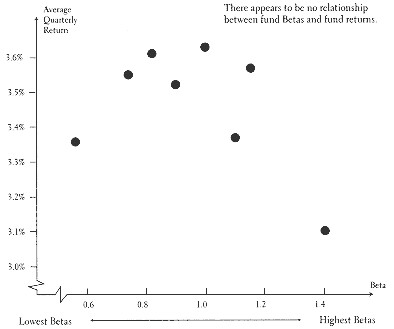

貝他值的問題#

CAPM 有嚴重缺陷,但不應驟下判斷的理由:

- 貝他對於衡量風險仍有一定貢獻

- 精確衡量貝他值非常困難

- 即便貝他值和報酬間的長期關係不明顯,它依然算是有用的工具

Figure 9.4: Average Quarterly Returns vs. Beta: 271 Mutual Funds 1981-91 (Malkiel Study)

套利定價理論(APT)#

計量派尋求更好的風險指標,發展出套利定價理論。

基礎假設#

唯一讓投資人獲得補償的是無法分散的風險,也就是系統性風險。

重要的系統性風險因素#

- 國民所得的改變

- 利率的改變

- 通貨膨脹率的改變

三要素模型#

使用三種要素來解釋風險:

| 要素 | 來源 |

|---|---|

| 貝他值 | 資本資產定價模式 |

| 規模 | 根據總市值來估算 |

| 價值 | 根據股價淨值比來估算 |

法瑪和法蘭奇的三要素模型#

諾貝爾獎得主法瑪(Eugene Fama)和法蘭奇(Kenneth French)提出的三要素模型,試圖更完整地解釋股票報酬:

| 因素 | 英文名稱 | 說明 |

|---|---|---|

| 市場因素 | Market | 整體市場的超額報酬 |

| 規模因素 | Size | 小型股相對於大型股的超額報酬 |

| 價值因素 | Value | 價值股相對於成長股的超額報酬 |

結論#

完美的風險指標並不存在

- 這些工具有用,但不會是完美的

- 未來的風險衡量將會更加複雜,而非簡單

- 投資人應該理解這些模型的限制,而非盲目依賴