傳統理論的假設前提#

以下這些理論都建立在「投資者是理性的」這個假設上:

- 效率市場理論

- 現代投資組合理論

- 風險和報酬間的各種資產定價關係

然而,行為財務學對此提出了挑戰:投資人並不理性。

投資人的非理性行為#

過度自信(Overconfidence)#

誤以為自己比別人優秀,高估自己的判斷能力。

偏誤的判斷(Biased Judgments)#

誤以為自己能控制無法控制的事物。

從眾心理(Herd Mentality)#

誤以為團體的決定往往是對的,盲目跟隨群眾。

損失趨避(Loss Aversion)#

人們面臨必定賠錢的情況時,往往會選擇冒險一搏,而非接受確定的損失。

效率市場理論派的辯護#

效率市場理論的支持者認為:群眾的不理性會被「套利者」所抵銷。

套利的定義:

| 定義類型 | 說明 |

|---|---|

| 狹義 | 利用相同商品在不同市場間的價差賺取利潤 |

| 廣義 | 買進顯然「被低估」的股票,並在股價衝到「太高」時賣出 |

套利的限制#

套利並非萬能:

- 遇到意外的消息,如意算盤會全被打亂

- 群眾的不理性選擇也許會繼續膨脹泡沫

- 必須找到和價格被高估的股票的近似替代品(往往很困難)

行為財務學與儲蓄#

有趣的發現:

若將選擇規劃設計為「放棄儲蓄」需要主動選擇(而非「參加儲蓄」需要主動選擇),儲蓄者將大幅增加。

這說明了預設選項(default option)對人類行為的重大影響。

投資人從行為財務學學到什麼?#

避免從眾行為#

從眾會讓你:

- 在市場高點時冒更大的風險

- 在氣氛低迷時認輸賣出

避免交易過度頻繁#

懶惰是最佳的投資方式

頻繁交易只會增加成本,降低報酬。

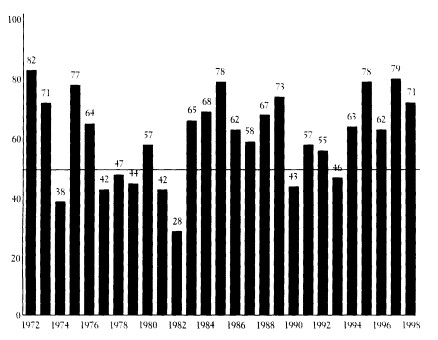

Figure 10.5: General Equity Funds Outperformed by the Wilshire 5,000

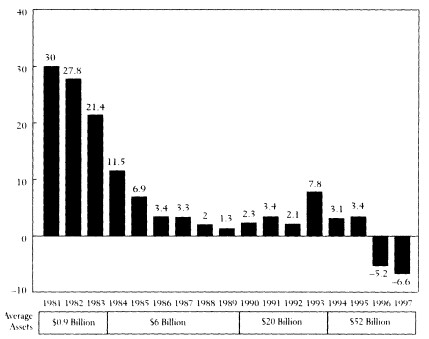

Figure 10.6: Magellan Fund vs. S&P 500: Three-Year Rolling Performance

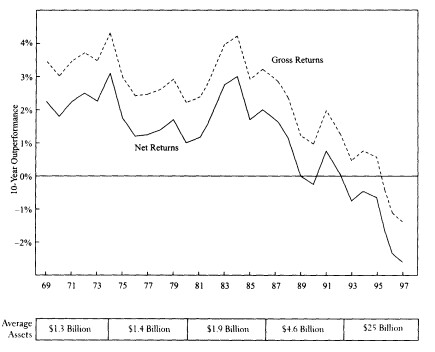

Figure 10.7: Investment Company of America Ten-Year Rolling Performance vs. the S&P 500

正確的買賣決策#

如果你已經進場:

| 建議 | 股票類型 | 原因 |

|---|---|---|

| ✅ 應該賣 | 賠錢的股票 | 停損是重要的紀律 |

| ❌ 不要賣 | 賺錢的股票 | 讓獲利持續奔跑 |

其他應避免的愚蠢行為#

小心新上市股(IPO)#

IPO 並不是好交易。統計顯示,新上市股票的長期表現往往不如市場整體。

不輕信小道消息#

別向喘不過氣的人買任何東西

那些急著告訴你「內線消息」的人,往往有自己的目的。

不信任任何完美計畫#

只有騙子才能抓住市場時機

任何聲稱能準確預測市場走向的「完美計畫」都應該被懷疑。

行為財務學如何擊敗市場?#

理論上,可以利用別人的不理性交易所產生的可預期模式來獲利。

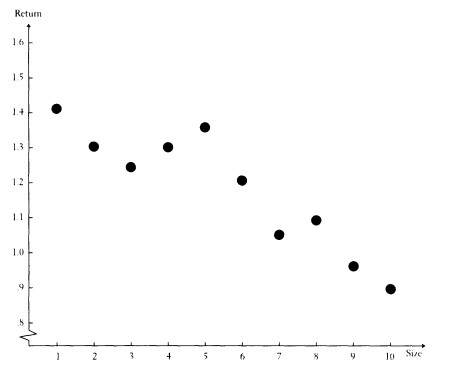

Figure 10.1: Average Monthly Returns vs. Size: 1963-90

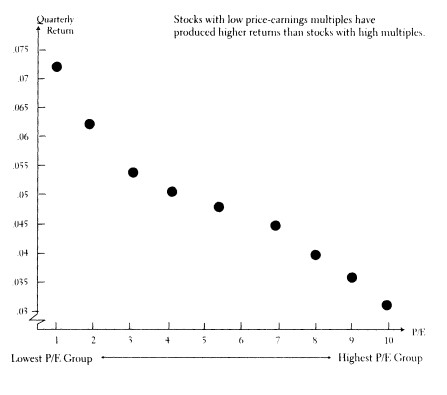

Figure 10.2: Average Quarterly Returns during the 1980s vs. P/E Ratio

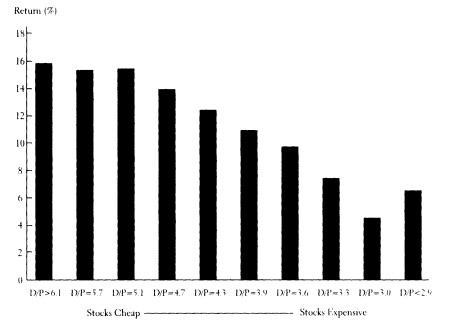

Figure 10.3: The Future 10-Year Rates of Return When Stocks Are Purchased at Alternative Initial Dividend Yields

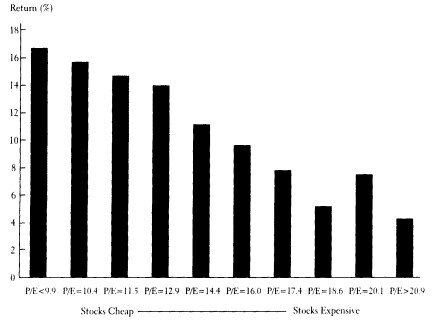

Figure 10.4: The Future 10-Year Rates of Return When Stocks Are Purchased at Alternative Initial P/E Multiples

然而,實際執行時會面臨許多挑戰:

- 不理性行為的持續時間難以預測

- 套利成本可能很高

- 市場的不理性可能比你保持償付能力的時間更長

凱因斯曾說:「市場保持不理性的時間,可能比你保持償付能力的時間更長。」