成長:估計股票真實價值的最主要因素#

盈餘的成長是估計股票真實價值的最主要因素。誰能正確預測未來,就能獲得優渥的報酬。

然而,研究顯示:計算過去的盈餘成長對預測未來沒有幫助。

- 1990 年代成長最快的公司,與 21 世紀成長最快的公司無關

- IBM 是極少數的例外

分析師無法預測長期持續的成長

對照華爾街從事基本分析的十九家大公司的研究結果——徒勞無功。

很難預測盈餘成長的五項因素#

- 隨機事件的影響: 無法預測的意外事件會影響公司盈餘

- 有創意的會計程序: 可能創造出令人存疑的盈餘數字

- 分析師能力不足:

- 最好的分析師往往轉任銷售部門或管理投資組合

- 在擁有大量投資銀行業務的公司,分析師會遇到利益衝突

中庸之道: 多考慮對專家的信賴程度,不要盲目相信,也不要完全否定。

專業人員 vs. 業餘大眾#

投資經理的觀點: 專業人員當然優於業餘大眾

學界人士的觀點: 在風險相同的情況下,專業管理的表現不至於勝過任意選擇的投資組合

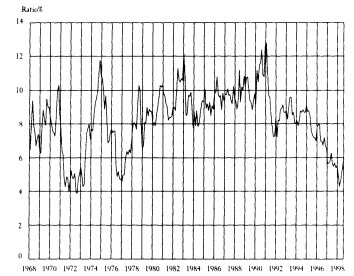

Figure 7.1: Equity Mutual Funds' Cash-to-Total Assets Ratio and the S&P 500 (1)

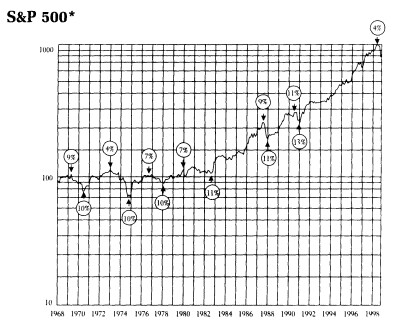

Figure 7.2: Equity Mutual Funds' Cash-to-Total Assets Ratio and the S&P 500 (2)

效率市場理論的困難處#

效率市場理論建立在幾個假設上:

- 相信完美價格存在: 任何時候股票都能以反映真實價值的價格出售

- 消息能在瞬間傳播

- 已知消息能迅速轉變為股票真實價值的估計

隨機漫步理論的三種強度#

| 強度 | 定義 |

|---|---|

| 弱式 | 過往的股價紀錄無法幫助分析師挑選被低估的股票 |

| 半強式 | 沒有任何公開的消息能幫助分析師挑選被低估的股票 |

| 強式 | 任何「已知」、「可知」的資料,甚至內線消息都沒有幫助 |

諾貝爾獎得主沙謬森的觀點#

若精明的投資者總是搜尋超值股票——賣掉高估的、買入低估的——這樣的行為會讓目前的股價把未來前景做折現。

對於消極、被動尋找高估或低估股票的投資人而言:現成的股價使任何股票都和其他股票一樣值得(或不值得)購買。被動投資人靠運氣也可以取得與任何方法相同的結果。

效率市場理論的結論#

效率市場理論主張:

投資人購買指數基金會比購買積極管理的共同基金更為有利。因為:

- 指數基金費用較低

- 主動管理難以長期打敗市場

- 市場已經足夠有效率,使主動選股的努力難以獲得回報