「最重要的天賦:估量事物真實的價值。」——羅斯佛德《沉思錄》

磐石價值的估算#

估計股票的「磐石價值」時,應以「未來預期的收入現值」為準。由於未來的收入需要加以折現(因為現今的資金比未來更有價值),所以「時間就是金錢」這句話在投資領域格外貼切。

技術分析#

技術分析是信奉空中樓閣理論者用來預測適當買賣時機的方法。

主要工作#

製作股價圖,並加以解讀和解釋。

Figure 5.3: A Typical Stock Chart

核心信念#

- 資訊反映論: 公司的任何資訊,都已自動反映在過去的股價上

- 趨勢延續論: 價格循「趨勢」變動——上漲的會繼續上漲,休息的也會繼續休息

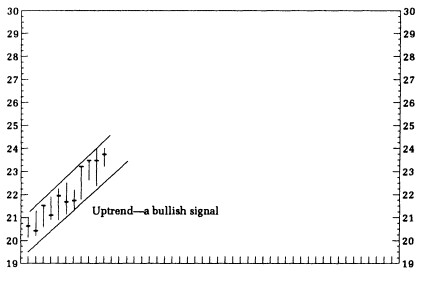

常見的技術訊號#

上升趨勢——多頭訊號:

Figure 5.4: Uptrend — A Bullish Signal

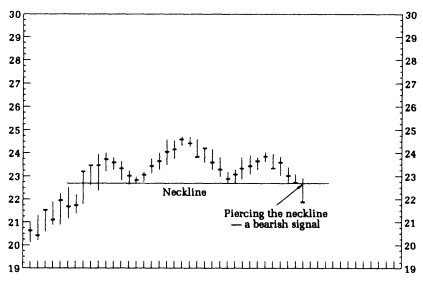

跌破頸線——空頭訊號:

Figure 5.5: Head-and-Shoulders Formation

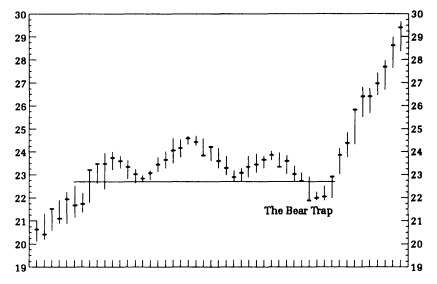

空頭陷阱:

Figure 5.6: The Bear Trap

支持趨勢持續的可能原因#

| 原因 | 說明 |

|---|---|

| 群眾心理的直覺天性 | 人們傾向於跟隨群眾 |

| 資訊取得不平等 | 公司基本面的資訊取得並非對所有人公平 |

| 反應遲緩 | 投資人通常未能立即回應新資訊 |

反駁技術分析的論點#

技術分析的致命缺陷:

- 市場往往會瞬間反轉,使投資者錯失良機

- 使用這技術的人越多,技術的價值就會遞減

- 圖形專家會搶先反應技術訊號,讓圖形不再重演

基本面分析#

基本面分析是應用磐石理論來選擇個股的技巧。

主要工作#

研究重要資料以估算出股票的真正價值或其堅實基礎。

失效原因#

- 資訊和分析可能不正確

- 證券分析師對「價值」的估計可能不當

- 市場可能不會「矯正錯誤」——股價也可能始終未能反映真實價值

估量股票適當價格的四個因素#

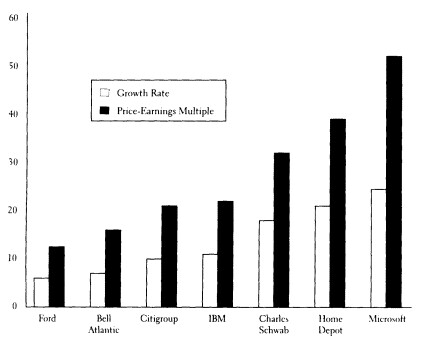

1. 預期成長率#

成長率較高的公司,其實際本益比也較高。

曼哈頓的複利故事

當初以 24 美元賣掉曼哈頓的荷蘭人,若將這筆錢持續投資並享受複利成長,現值早已足以購回這片已高度開發的土地。這個例子生動說明了複利成長的驚人威力。

陷阱: 公司壽命有限,以往的大企業現今可能都已消失。

規則:

- 理性投資人願為較高股利和盈餘成長率付較高股價

- 理性投資人願為預期成長期較長的股票付出較高代價

結論: 物超所值股票的特徵——本益比低於市場平均值

Figure 5.1: High Expected Long-Term Growth Rates Push Price-Earnings Multiple Up

2. 預期的股利發放#

在其他情況相同下,股利越高,股票越有價值。但若公司成長的預測不佳,高股利仍不會是個好投資。

關於股票股利:

- 股票所代表的權益其實也減少,真正受惠的只有印刷廠

- 唯一的好處:降低後的股價會吸引許多人購買

規則: 理性投資者願付較高代價買「股利占盈餘比例較高」的股票

3. 風險程度#

風險會影響股票評價。

規則: 理性投資者願為風險較低的股票付出較高價格

4. 市場利率水準#

若債券利息夠高,股票的吸引力就會大為下降。

規則: 理性投資者在利率越低時,願意付出的股價越高

穩健投資三原則#

- 只買盈餘成長在未來五年高於平均值的公司

- 絕不買進高過真實價值的股票

- 尋找有題材的成長股,讓投資人建造空中樓閣

三項警告#

未來是無法掌握的

預期未來盈餘和股利非常困難,需要:

- 經濟學家的知識和技巧

- 心理學家的敏銳

無論用什麼公式去透視未來,總會犯錯。

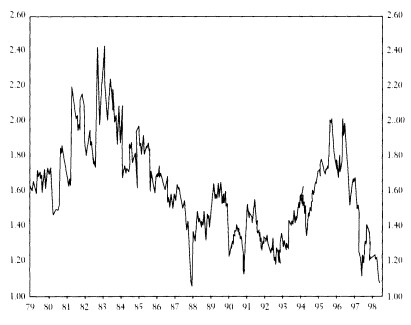

高本益比和高成長預期相關

不確定的資料無法得出精確的數字。例如:一家公司不錯,卻會因為你假設它能維持 10 或 12 年的成長而猶豫是否投資。

對照過往的股價評比,至少能看出過度狂熱的時期。

Figure 5.2: The Premium Paid for Growth: Smith, Barney Emerging Growth Index P/E Relative to S&P 500

母鵝的成長不一定等於公鵝的成長

不要假設過去的成長模式會在未來重演。