「每件事情都有意義,端視你能否領會。」——Lewis Carroll

法人機構壟斷市場#

1960 年代起,法人機構開始主導股票市場。這些機構投資者爭相搶進股票,背後的邏輯很簡單:他們相信會有更多的傻瓜接手。這正是空中樓閣理論的典型體現。

上揚的 1960 年代#

電子熱潮#

1960 年代初期,只要公司名稱帶有「電子(Electronics)」字眼,股價就會飆漲。投資者對這些公司趨之若鶩,完全不管其實際業務內容為何。

綜效的魔力#

「綜效(Synergism)」這個詞彙足以讓投資者興奮不已。企業透過合併創造「1 + 1 > 2」的效果,成為當時最熱門的投資題材。

集團企業的合併戲法#

集團企業透過合併來提高自身股票價值,其操作手法如下:

以艾伯公司與貝克公司合併成新納克公司為例:

合併的核心技巧:

- 以高本益比股票去交換低本益比的股票,使合併後的盈餘看起來增加

- 合併次數越多,盈餘成長越快,股票對投資人越有吸引力

- 只要併購過程持續以指數成長,表面上就不會有人受傷

兩項令人不安的因素:

- 投資人最終不再寄望於合併來提高盈餘

- 集團企業無法有效管理擴充迅速的龐大帝國

加上政府和會計界開始關注合併氾濫及其中的弊端,這場遊戲終究走向終結。

1960 年代晚期:績效至上#

概念股的興起與崩落#

「績效(Performance)」成為 1960 年代晚期的投資關鍵字,概念股應運而生,最終卻演變成泡沫。

基金風氣的興起:

- 只需要強調一個吸引人的故事

- 故事的真假並不重要

- 重要的是買的人先知道,而其他人之後會幫忙接手

這些公司的致命問題:

- 本益比過高,遠超合理估值

- 經營上出現嚴重問題

- 部分公司甚至涉及會計舞弊

1970 年代:五十種績優股#

1970 年代,**藍籌股(Blue Chips)**登上投資舞台,但其價格已高於實質價值,熱潮終究消退。

華爾街開始推銷所謂的「績優股」,包括 IBM、麥當勞、迪士尼等知名企業。這些股票被稱為「一次決策股(One-Decision Stocks)」,意味著:

- 股票資本額巨大,即使機構大筆買進也不至於影響市場

- 投資人認為這些股票像傳家寶一樣不必出售

- 只需要買進一次,然後永遠持有

然而,在銀行家的過度炒作下,這些績優股的本益比也被推到不合理的高點,最終跌得一塌糊塗。

喧囂的 1980 年代#

高科技公司帶動了新一波的投資熱潮,但歷史再次重演——泡沫最終破滅。

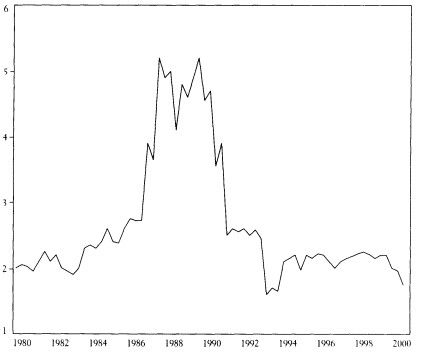

日本房地產與股票泡沫(1955-1990)#

日本在這段期間經歷了驚人的資產膨脹:

- 房地產價值上漲超過 75 倍

- 股票上漲超過 100 倍

泡沫持續的原因:

- 日本人強迫式的儲蓄傳統

- 長期維持的低利率環境

泡沫破滅的導火線:

日本央行為抑制通貨膨脹而開始管制信用、引導利率上升,最終導致資產泡沫破滅,開啟了日本「失落的三十年」。

Figure 3.1: Japanese Stock Prices Relative to Book Values, 1980-98

股市的歷史教訓#

投資者必須謹記的教訓:

- 小心一窩蜂行為: 當空中樓閣出現時,市場極其危險

- 健康的懷疑態度: 若新上市的股票表現不如市場整體,應該保持警惕

- 泡沫終會破滅: 沒有任何投機狂潮能夠永遠持續