如果近代歷史教過我們一件事,那就是——政府每年都會借更多錢。幾乎每個月都有 IMF 或 OECD 警告美國、英國財政狀況堪憂。戰後幾乎每一年美國都出現預算赤字:稅收比支出少,差額靠借貸補上。

從來不是這樣#

事實上,在美英歷史的大多數時期,政府保持預算平衡,只有在戰爭或嚴重衰退時才入赤字。

今日仍有預算盈餘國——挪威(龐大石油儲備)、澳洲(金屬資源)——但他們是例外。

錢都花到哪裡去?#

多數經濟學家認為:持續性赤字始於國家建立廣泛社會安全系統——醫療、失業保險、教育等過去由民間或慈善組織承擔的責任,轉到政府身上。

這是從「戰爭國家(warfare state)」到「福利國家(welfare state)」的轉變。

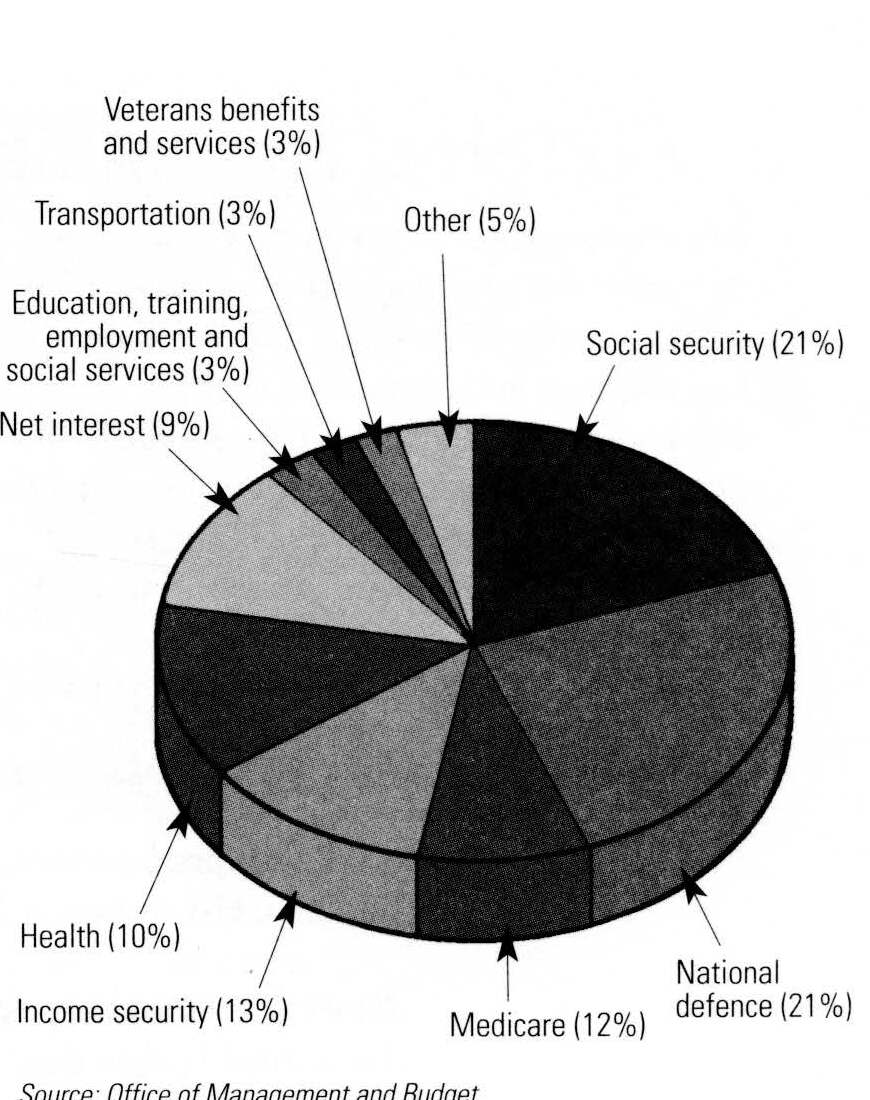

2008 美國聯邦預算結構#

項目 佔比 社會安全(Social Security) 21% 國防 21% 所得安全 13% Medicare 12% 健康 10% 利息支出 9% 其他 5% 教育、訓練、就業、社服 3% 交通 3% 退伍軍人福利 3% 資料來源:美國管理預算辦公室

大多數是強制性項目——政府無從減少。可自由裁量中最大一塊是國防。

2008 年美國聯邦預算結構(資料來源:Office of Management and Budget)

豬肉桶政治#

Pork Barrel Politics

美國國會議員會在聯邦法案中夾帶自己選區的小項目,即使這些項目與法案主題無關。這讓預算越滾越大——尤其小布希總統執政期間極少動用否決權。

自動穩定器:隱藏的凱恩斯主義#

Automatic Stabilizers

任何有福利系統的現代國家,預算赤字會在衰退時自動擴大:

- 企業獲利下滑 → 繳稅變少

- 民眾失業增加 → 政府支出失業給付提高

這些內建於預算的自動穩定器本身就是凱恩斯主義在運作(見第 9 章)——讓政府支出自動頂住經濟下行。

1990 年代初英國:赤字從 GDP 的 1% 暴增到 7.3%(1990–1993),就是這個機制。

預算赤字 vs 國家總債務#

- 年度預算赤字:當年的收支差

- 國家總債務(net debt):多年赤字累積的總欠款

2008 年末:

- 美國公眾持有的國債 5.3 兆美元($5,300,000,000,000)

- 還不包括房利美/房地美(2008 年 9 月被政府接管)與隨後被納入政府的銀行負債

- 美國公共債務佔 GDP 約 37%

只要債務不比經濟成長得更快,這本身不是問題;這也是為什麼債務常以 GDP 比例來表達。

借得太多的後果#

過度借貸的代價

- 本幣貶值:2008 年英鎊一度貶值近 1/5,因投資人判斷政府會在未來幾年大舉借貸

- 逃離債務國貨幣是理性反應——債台高築的國家通常會靠印鈔稀釋債務

- 任何這樣的暗示都會讓外國投資人跑光

- 借貸成本上升:投資人要求更高報酬 → 政府發債利率上升 → 未來借錢更貴

- 遞延課稅給下一代:政府借的錢,未來必須還——相當於未來世代的稅負

- 若用於建學校、提升未來福祉——可接受

- 若只為滿足當下的公共開支——真正的警訊

金律與其失效#

The Golden Rule(戈登.布朗的財政紀律)

為保護未來世代不必承擔當前借貸的代價:

- 借錢只能用於公共投資

- 絕不用於支付日常開支(如公務員薪水)

但 2008 年末,這條規則撞上現實——面對衰退,政府必須大舉借貸。全球皆然。

不變的真理:政府會一直借錢,直到市場或選民阻止。

經典名言#

「我們已在開發中國家一再看到:不受節制的政府借貸與支出,帶來惡性通膨與經濟災難。所以赤字必須重要。」——葛林斯潘(Alan Greenspan)

核心概念#

政府對債務上癮。 控制赤字不是技術問題,而是政治決心——而這份決心,歷史上往往要等到市場或選民逼迫才會出現。