概述#

策略(Strategy)是每所商學院的核心科目,但它與其說是一門學術學科,不如說是一種對組織如何最佳定位以應對挑戰的持續評估。成功的策略往往只有在事後才能辨識。

策略有三個維度:

- 智識分析與思考:用以制定廣泛的策略方向

- 具體行動的發展與塑造:追求這些策略的特定行動

- 策略實施:透過商業計畫的執行來落實策略

如果組織在上述任何一個領域出錯,它所追求的結果可能無法實現,甚至可能在最壞情況下完全失敗。三個領域都做對,更像是一門藝術而非科學。

制定策略——概觀#

Michael E. Porter 被認為是提出最簡潔且實用的策略大框架的人。他在普林斯頓接受經濟學訓練,1971 年取得 MBA、1973 年取得哈佛商學院博士學位。他的著作《競爭策略》(Competitive Strategy, 1980)已再版 63 次,被翻譯成 19 種語言,奠定了策略制定的標準方法論。

三種基本策略(Three Generic Strategies)#

Porter 的核心觀察是,兩個因素最能影響企業獲取超額利潤的機會:

- 企業所處產業的吸引力

- 企業在該產業中的定位方式——更為關鍵

在定位方面,企業只有兩種基本優勢:

- 成本優勢:能以低於他人的成本製造產品或提供服務

- 差異化優勢:以對消費者有意義的方式與眾不同

Porter 進一步指出,企業可以在整個產業範圍內追求成本優勢或差異化,也可以選擇第三條路——集中於特定狹窄的市場區隔,在其中追求成本優勢或差異化,這就是聚焦策略(Focus Strategy)。

成本領導(Cost Leadership)#

低成本不等於低價格。低成本的企業可能會也可能不會將節省的成本轉嫁給客戶。它也可以利用低成本配合嚴格的成本控制和低利潤率,建立有效的進入障礙。

低成本策略最可能在以下條件下實現:大型市場、大規模資本投入、高產量,且能從長期生產中獲得規模經濟。

實現低成本的主要途徑:

- 營運效率(Operating Efficiencies):新流程、工作方法或更低成本的運作方式。Ryanair 和 easyJet 透過分析業務的每個組成部分,剝離主要成本元素(餐食、免費行李、指定座位),同時保留核心價值主張

- 產品重新設計(Product Redesign):從根本上重新思考產品或服務,尋找更高效的工作方式或更便宜的替代材料。汽車業的「平台共享」(Platform Sharing)是典型案例

- 產品標準化(Product Standardization):過度的產品種類聲稱擴大客戶選擇,但往往導致更高的成本。2008 年英國鐵路網將數十種不同票價結構簡化為三種基本方案

- 規模經濟(Economies of Scale):只有透過規模或膽識才能實現。同樣的總部、倉儲網路和配送鏈可以服務更多的門市,從而攤薄成本

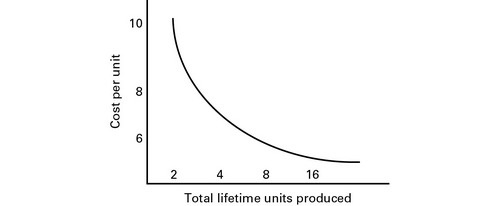

經驗曲線(The Experience Curve)#

經驗曲線的概念由 T.P. Wright(1936 年)首先發展為可用的會計流程,後經 Stanford 研究團隊和波士頓顧問集團(BCG)推廣。核心觀點是:每當產品或服務的累計產量翻倍,單位成本就會以一個恆定且可預測的幅度下降。

成本下降的原因包括:

- 重複作業使人們更熟悉任務,因而更快

- 供應商因自身的經驗曲線效應提供更高效的材料和設備

- 組織、管理和控制程序改善

- 工程和生產問題被解決

經驗曲線的策略價值在於:它幫助企業預測未來單位成本,並在成本未能按歷史速率下降時發出警訊——這對追求成本領導策略的企業至關重要。每個產業有不同的經驗曲線,且隨時間變化。

Figure 12.1: The experience curve

差異化(Differentiation)#

差異化的關鍵是深入理解客戶真正想要什麼,更重要的是他們願意為什麼多付錢。

- Apple:以「好玩」的圖形使用者介面(GUI)為起點,後來加入設計和時尚元素

- Sony 和 BMW:在產品中嵌入獨特且令人嚮往的差異,客戶願意為這些特質支付溢價

差異化不限於行銷領域,但若差異化的基礎突然失效,可能導致失敗。Northern Rock 銀行以從貨幣市場籌集貸款資金的策略為差異化手段,在低利率和貨幣市場順暢運作時奏效,但一旦這些差異化因素逆轉,其商業模式便告崩潰。

聚焦策略(Focus)#

聚焦策略涉及集中服務特定市場或特定地理區域:

- IKEA:以年輕白領為主要目標客群,在 30 多個國家的 235 家門市提供功能和設計良好且價格可負擔的家具

- Wrigley:專注於口香糖業務,持續超越其更多元化的競爭對手。Warren Buffett 和 Mars 在 2008 年以 230 億美元收購它

- Procter & Gamble:2000 年因失去聚焦而在九大品類中有七個流失市佔率,後來透過重組回歸核心業務——大品牌、大客戶、大市場

先進者劣勢(First-to-Market Fallacy)#

「先發優勢」(First Mover Advantage)是常被用來為高支出和急速進入新策略領域辯護的詞彙。然而,Gerard Tellis(南加州大學)和 Peter Golder(紐約大學 Stern 商學院)在其研究中指出,早期研究存在嚴重缺陷:

- 早期研究基於存活公司的調查,排除了所有失敗的先驅者

- 用語模糊——「率先開發此類產品或服務的先驅之一」被當作「先進入市場」的替代

常見的先驅者誤解:

| 產品類別 | 多數人認為的先驅 | 實際先驅者 |

|---|---|---|

| 線上書籍銷售 | Amazon | Books.com |

| 影印機 | Xerox | IBM |

| 個人電腦 | IBM 或 Apple | MITS(1974 年推出 Altair) |

研究顯示,近半數追求先進入市場策略的企業注定失敗,而緊隨其後的企業成功率是先驅者的三倍。Tellis 和 Golder 認為,最佳策略是在先驅者進入市場 19 年後進入,從他們的錯誤中學習,受益於他們的產品和市場開發,並對客戶偏好更加確定。

先進者的國際優勢#

根據 New Trade Theory,在世界市場只能容納少數企業的特定情況下,先進入市場可能是持久競爭優勢的來源:

- 丹麥:利用其風力發電產業的先發優勢,至 1999 年已占全球風力渦輪機市場的 60%

- Volkswagen 集團中國:1978 年最早進入中國市場,在中國汽車市場保持了 20 多年的最大市佔率。2012 年仍為市場領導者,持有約 20% 市佔率

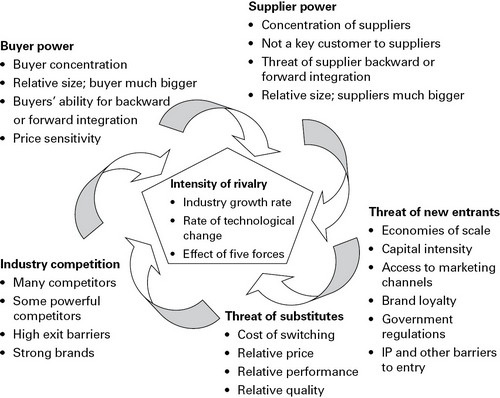

產業分析——Porter 的五力模型#

Porter 的另一重大貢獻是五力分析(Five Forces),用以理解驅動產業競爭的力量,作為選擇基本策略的基礎:

| 競爭力量 | 說明 |

|---|---|

| 替代品威脅(Threat of Substitution) | 客戶能否購買其他東西替代你的產品?Apple 和 Sony 的筆電因獨特性使替代較困難,Dell 則面臨來自眾多近乎相同產品的激烈競爭 |

| 新進入者威脅(Threat of New Entrants) | 進入市場是否容易?啟動成本是否低?是否沒有智慧財產權等進入障礙? |

| 供應商議價力(Supplier Power) | 供應商越少,通常權力越大。石油是典型案例,不到十二個國家供應整個市場 |

| 買方議價力(Buyer Power) | 在食品市場,少數強大的超市買家面對數以千計的小型供應商,往往能主導條件 |

| 產業內競爭(Industry Competition) | 競爭者的數量和能力是決定因素之一。競爭者少且產品吸引力較低時,該產業可能傾向寡占(Oligopoly)行為 |

Figure 12.2: Five Forces theory of industry analysis (after Porter)

塑造策略——工具與技術#

Porter 的五力分析是商學院公認的策略制定起點,但 MBA 還需要熟悉其他工具。

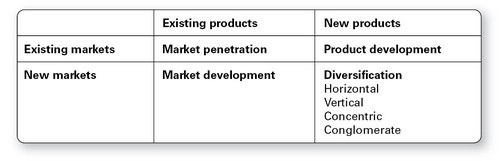

Ansoff 成長矩陣(Ansoff’s Growth Matrix)#

Igor Ansoff 在 1965 年出版的《企業策略》(Corporate Strategy)中提出了將策略分類的方法。他將成長選項呈現為一個四象限矩陣,x 軸為產品與服務(現有/新),y 軸為市場(現有/新)。

四種策略按風險遞增排列:

| 策略 | 說明 | 風險程度 |

|---|---|---|

| 市場滲透(Market Penetration) | 向現有客戶銷售更多現有產品 | 最低 |

| 產品/服務開發(Product/Service Development) | 為現有客戶群創建新產品或現有產品的延伸 | 中低 |

| 市場開發(Market Development) | 進入新的市場區隔或全新市場 | 中高 |

| 多角化(Diversification) | 將新產品銷售到新市場,應在所有其他策略都已用盡後才考慮 | 最高 |

多角化可進一步細分為風險遞增的四個類別:

| 多角化類型 | 說明 |

|---|---|

| 水平多角化 | 全新產品進入現有市場 |

| 垂直多角化 | 向後整合進入供應商業務或向前進入客戶業務 |

| 同心多角化 | 新產品在技術或行銷上與現有產品相關,但進入新市場 |

| 集團多角化 | 全新產品進入全新市場 |

Figure 12.3: Ansoff's Growth Matrix

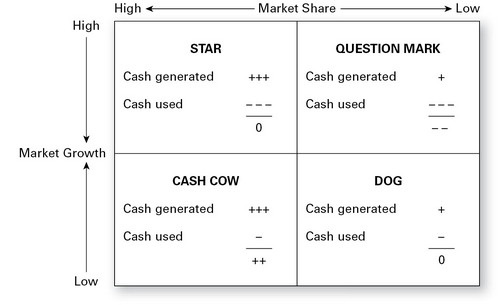

波士頓矩陣(Boston Matrix)#

由波士頓顧問集團(BCG)於 1969 年開發,用以規劃產品/服務組合。核心思路是將公司的產品和服務按照市場成長率和公司市佔率兩個維度分為四類,以現金流(而非利潤)作為衡量標準:

| 類別 | 說明 |

|---|---|

| 金牛(Cash Cows) | 成熟產品,不再需要大量行銷投入,產生正現金流 |

| 明星(Stars) | 快速成長的新產品,位於公司已有高市佔率的市場——用金牛的現金流來投資 |

| 狗(Dogs) | 應予以撤資 |

| 問號(Question Marks) | 數量應有限,需密切觀察其是否更可能成為明星或淪為狗 |

Figure 12.4: The Boston Matrix

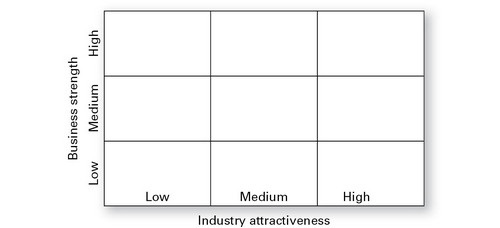

GE-McKinsey 方向性政策矩陣#

通用電氣(GE)和 McKinsey 於 1971 年在波士頓矩陣的基礎上開發了改良版本,以業務實力(Business Strength)和產業吸引力(Industry Attractiveness)取代市佔率和市場成長率。其邏輯是:雖然這些是主觀衡量指標,但比市場成長率和市佔率更容易取得,後者本身也大多基於主觀假設。

Figure 12.5: The GE-McKinsey directional policy matrix

其他矩陣變體#

十多種類似的矩陣工具被廣泛使用:

- Arthur D. Little 矩陣(1970 年代末):使用競爭地位和產業成熟度作為維度

- Hamel-Prahalad 矩陣(1994):由 Gary Hamel(倫敦商學院)和 C.K. Prahalad(密西根大學)開發,用於設定收購和部署目標

- 其他學者和公司(如 Shell)也各自對基本矩陣策略工具進行了調整

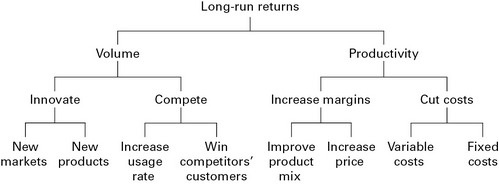

長期報酬金字塔(The Long-Run Return Pyramid)#

此工具實質上是成長選項的檢核清單。各選項並非互斥,且工具本身不提供評估機制,但作為一種輔助記憶工具,能確保在策略審查過程中不遺漏任何可能性。該金字塔大致基於 DuPont 投資報酬金字塔,用以追蹤影響投資報酬率的所有績效比率。

Figure 12.6: The long-run return pyramid

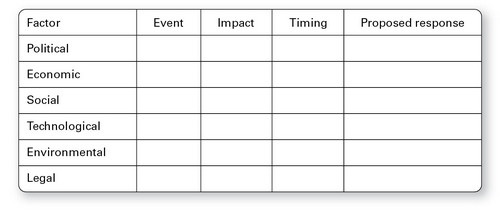

PESTEL 分析#

PESTEL 是一個早於 Porter 五力分析的框架,將影響策略的外部因素分類為:

- Political(政治)

- Economic(經濟)

- Social(社會)

- Technological(技術)

- Environmental(環境)

- Legal(法律)

Figure 12.7: PESTEL analysis framework

環境因素對策略的影響#

兩個事件鮮明地展示了環境因素對商業策略的影響維度:

- 冰島火山噴發(2010 年 4 月):歐洲及跨大西洋航空交通停擺六天,航空公司損失高達年度利潤的一半,企業旅客滯留數日,供應鏈因 Just-in-Time 採購策略而斷裂

- BP 深水地平線鑽井平台爆炸(2010 年 5 月):11 人死亡、17 人受傷,造成嚴重生態損害。BP 在兩週內市值蒸發 130 億英鎊,被迫調整策略擴展至政治風險較高的俄羅斯市場以補償損失

環境作為商業機會#

綠色經濟可以成為增長策略的槓桿:

- 全新產業正在被創建以開發太陽能、風能和波浪能

- 電池技術正在開發中,使電動車輛在續航里程和速度上能與傳統車輛競爭

- 健全的環境政策既能產生成功的成長策略,又能帶來直接節省