經濟學概論#

經濟學長期被視為冷門學科,但 21 世紀初的全球經濟危機徹底改變了這一局面。凱恩斯學派(Keynesian)主張政府需要適時以財政政策刺激經濟,而貨幣主義者(Monetarists)則認為多數經濟問題可透過注入貨幣(量化寬鬆,Quantitative Easing)解決。事實證明,沒有一種放諸四海皆準的經濟管理策略。

Keynes 名言:「當事實改變,我就改變想法。」這句話道出了經濟學家們永遠無法達成共識的本質。

經濟學的起源可追溯至 Aristotle(西元前 382-322 年)與印度的 Chanakya(西元前 321-296 年)。現代定義則由 Alfred Marshall 奠定,簡化為:「經濟學是研究人們如何運用有限資源來滿足無限需求的社會科學。」

經濟學派#

經濟學家依據共同觀點形成不同學派(Schools)。MBA 必須掌握的核心學派包括:

- 凱恩斯學派(Keynesian):由 John Maynard Keynes 於 1936 年《就業、利息與貨幣的一般理論》中提出。主張低需求是經濟衰退的根本原因,政府應透過財政政策創造就業、控制通膨、穩定景氣循環。1970 年代石油危機導致高失業與高通膨並存,挑戰了此理論的核心假設。

- 貨幣主義(Monetarist):由 Milton Friedman 及芝加哥學派提出,主張「通貨膨脹永遠是貨幣現象」。央行應透過貨幣政策維持貨幣供需平衡。但到 1990 年代,單靠貨幣政策已無法有效刺激經濟。

- 馬克思主義(Marxism):Karl Marx 在《資本論》中對資本主義進行批判性分析,主張勞動是唯一有權賺取收入的經濟要素,資本持有者不應獲得利息收入。馬克思主義追求一個無階級、人人平等的社會。雖然西方主流經濟學認為馬克思主義已過時,但中國及部分國家的實踐表明其影響力仍在。

個體經濟學與總體經濟學#

- 個體經濟學(Microeconomics):研究個人、家庭、企業和產業等小型單位的經濟行為

- 總體經濟學(Macroeconomics):研究影響整體經濟的力量

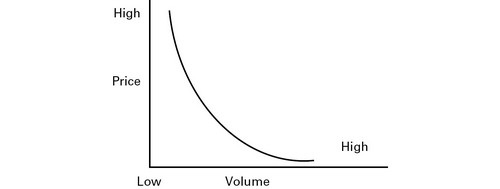

需求的價格彈性(Price Elasticity of Demand)#

個體經濟學的核心概念——價格越高,銷量越低。彈性的計算方式:

彈性係數 = 需求變動百分比 / 價格變動百分比

- 彈性需求(Elastic):係數 > 1,需求對價格變動敏感(例:降價 50%,需求增加 100%,係數為 2)

- 非彈性需求(Inelastic):係數 < 1,需求對價格變動不敏感(例:降價 50%,需求僅增 25%,係數為 0.5)

價格彈性在不同價格區間會改變。例如伏特加從 10 元降到 5 元可能使銷量翻倍,但再減半的效果未必相同——太便宜反而可能讓買來送禮的人覺得失禮。

Figure 7.1: The demand curve

市場結構#

經濟學假設市場力量擁有相當程度的自由,但完全競爭只是四種市場結構之一:

獨占(Monopoly)#

- 單一供應商主導市場,正常競爭機制失效

- 價格、品質與創新受到壓制,消費者獲得的價值低於應有水準

- 案例:Microsoft 作業系統、Pfizer 的 Viagra 專利、BAA 掌控倫敦機場

- 各國設有反壟斷機構:英國 Competition Commission、美國 Federal Trade Commission、歐盟 European Commission

- 雙占(Duopoly)是獨占的特殊形式,僅兩家廠商

寡占(Oligopoly)#

- 3 至 20 家大型企業主導市場,或 4-5 家企業共占 40% 以上市場

- 主導廠商可能控制市場,損害消費者與供應商利益

- 案例:英國超市連鎖、航空公司、石油業

- 聯合壟斷(Cartel)的誘惑難以抗拒——BA 與 Virgin Atlantic 曾於 2004-2006 年間串通操縱燃油附加費,附加費從 5 英鎊飆升至 60 英鎊,BA 為此預留 3.5 億英鎊應對罰款

完全競爭(Perfect Competition)#

- 理想狀態:眾多供應商提供相同產品,資源取得平等,無進入障礙,消費者擁有完美資訊

競爭市場(Competitive Markets)#

- 又稱獨占性競爭(Monopolistic Competition),介於寡占與完全競爭之間

- 大量較小的競爭者,各自以差異化產品滿足多元的消費需求

關鍵經濟指標#

經濟成長#

政府經濟政策的核心目標是確保長期成長且不引發物價普遍上漲。GDP 成長率至關重要:

- 英國和歐洲的長期 GDP 成長率約 2.5%,約需三十年國家財富才能翻倍

- 中國和印度成長率經常超過 8%,不到十年即可翻倍

有人嘗試建立更全面的經濟健康指標,如 Gross National Happiness 和 Genuine Progress Indicator,將預期壽命、犯罪率、汙染、環境損害和收入分配等因素納入考量。

國內生產毛額(GDP)#

GDP 是一個國家一年內所有最終商品與服務的總市場價值。計算公式:

GDP = 消費 + 投資 + 政府支出 +(出口 - 進口)

人均 GDP#

- 總 GDP 未考慮人口因素

- 英國 2003-2007 年 GDP 成長 2.75%,但因人口快速增長,人均 GDP 僅成長 2.1%

- 日本因人口萎縮,人均 GDP 成長同樣達到 2.1%,與英國持平

購買力平價 GDP(PPP)#

- 名目 GDP 未反映各國生活成本差異和匯率

- 中國人均 GDP 名目約 1,000 英鎊,但以 PPP 計算約 3,500 英鎊

- 《經濟學人》的大麥克指數(Big Mac Index)是一種輕鬆計算 PPP 的方式

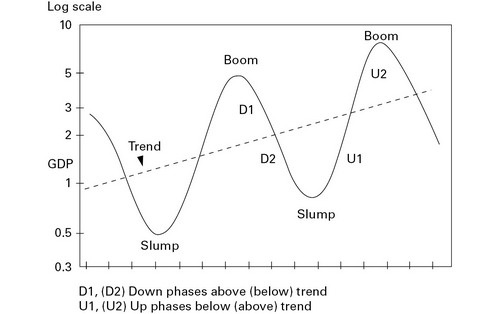

景氣循環(Business Cycles)#

經濟傾向遵循從繁榮(Boom)到衰退(Slump)的週期模式。每個教科書週期通常包含四個階段:

| 階段 | 說明 |

|---|---|

| U1 | 需求回升,逼近長期趨勢線 |

| U2 | 需求超過長期趨勢 |

| D1 | 需求回落至長期趨勢 |

| D2 | 需求跌至長期趨勢以下 |

Keynes 的「動物本能」(Animal Spirits)概念解釋了景氣循環的根源——人們的多數決策出於自發行動的衝動,而非理性計算的結果。加上群體行為導致的過度樂觀或悲觀,從 17 世紀荷蘭鬱金香狂熱到 2008 年美國房地產崩潰,泡沫的故事驚人地相似。

Figure 7.2: Textbook economic cycle

四種經濟週期#

| 週期名稱 | 持續時間 | 特徵 |

|---|---|---|

| Kondratieff 長波 | 約 50 年 | 與重大技術革新(如印刷機、網際網路)的價值實現週期相關 |

| Kuznet 週期 | 15-25 年 | 與房地產的取得、建造和出售週期有關,又稱建築週期 |

| Juglar 週期 | 9-11 年 | 涵蓋繁榮、危機、清算和衰退四個階段,與利率和價格的起伏有關 |

| Kitchin 週期 | 約 40 個月 | 由存貨波動引起——當需求被高估時企業過度囤貨,需求未達預期後又急劇減少存貨 |

通貨膨脹(Inflation)#

通貨膨脹的定義是太多貨幣追逐太少商品。通膨造成的問題包括:

- 價格快速變動發出誤導訊號,使消費者和企業難以規劃

- 以不公平方式重新分配財富——儲蓄者購買力下降,借款人反而受益

- 若國內通膨率高於他國,本國產品競爭力下降,出口減少

- 可能引發工資-物價螺旋上升

適度通膨(如英國央行目標 2%)被認為是健康的,前提是所有人都能預期並納入決策。

通縮(Deflation)#

- 物價普遍下降,消費者延遲購買以等待更低價格

- 日本在 1980 年代泡沫破裂後經歷長達二十年的通縮,日經指數從 1989 年峰值 38,916 跌至 2010 年的 9,500

惡性通膨(Hyperinflation)#

- 極端的自我強化式通膨,可導致貨幣體系崩潰

- 德國 1923 年單月物價上漲 2,500%;辛巴威 2008 年年通膨率達 165,000%

停滯性通膨(Stagflation)#

- 經濟停滯與高通膨並存,如 1970 年代 OPEC 石油漲價時期

利率(Interest Rates)#

約半數企業資金來自借貸,政府也透過發行債券舉債。利率是借貸的「價格」,也是央行控制通膨的主要工具。

主要利率類型:

- 央行基準利率(Bank Base Rate):由央行貨幣政策委員會設定,是其他利率的參考基準

- LIBOR(倫敦銀行同業拆借利率):銀行間借貸利率,是全球短期利率的主要基準,涵蓋 10 種貨幣、15 種到期日。通常低於央行基準利率,但在 2007/08 年次貸危機期間,銀行間信任崩潰導致 LIBOR 超越基準利率

- 貸款利率(Lending Rate):銀行對企業和個人的放款利率,依風險高低從略高於基準利率到高出 15% 不等

經濟政策與工具#

貨幣政策(Monetary Policy)#

貨幣主義者認為,控制流通中的貨幣供給量是實現無通膨成長的關鍵。執行上的困難包括:

- 衡量貨幣:從最窄的 M0(銀行持有及流通中的現金)到最寬的 M5(包含各種短期高流動性金融資產),至少有五種不同定義

- 流通速度(Velocity of Circulation):同一筆錢在一年中被使用的次數越多,貨幣供給的效果越大,但極難精確計量

央行控制貨幣供給的三項工具:

| 工具 | 機制 |

|---|---|

| 公開市場操作(Open Market Operations) | 央行出售政府債券,減少銀行可放貸的現金 |

| 準備金要求(Reserve Requirements) | 提高銀行必須保留的準備金比例,降低放貸能力 |

| 貼現率(Discount Rate) | 央行對銀行收取的利率,提高此利率可減少可放貸資金 |

財政政策(Fiscal Policy)#

政府的稅收與支出方針。減稅使消費者和企業有更多錢可花,能刺激經濟;加稅則可為過熱的經濟降溫。政府也可透過發行國債進行赤字支出(Deficit Spending),此概念由 Keynes 在 1920 年代推廣。

支出乘數效應(Spending Multiplier)#

政府支出會在經濟中產生遠超初始金額的連鎖效應:

- 假設邊際消費傾向(MPC)為 0.9(即儲蓄率 10%)

- 乘數 = 1 /(1 - MPC)= 1 / 0.1 = 10

- 政府投入 1 億英鎊,對整體經濟的影響為 10 億英鎊

稅收乘數(Tax Multiplier)#

- 公式與支出乘數類似,但包含負的 MPC

- MPC 為 0.9 時,稅收乘數為 -9

- 加稅 1 億英鎊,消費減少 9 億英鎊;反之減稅則增加消費

其他重要經濟議題#

就業與失業#

政府目標是維持經濟在可接受的失業率(而非完全就業)——英美約 5%,歐陸約 9-10%。

失業的類型:

| 類型 | 說明 |

|---|---|

| 週期性失業(Cyclical) | 隨景氣循環波動 |

| 季節性失業(Seasonal) | 特定季節出現,如冬季建築工人和農場工人 |

| 摩擦性失業(Frictional) | 經濟結構轉型時,勞動力從一種生產活動轉向另一種 |

| 結構性失業(Structural) | 勞工缺乏新技能、企業缺乏新技術以因應新需求 |

| 職缺率(Vacancy Rate) | 衡量未填補職位數量,可部分抵消失業率 |

匯率(Exchange Rate)#

各國貨幣交易的比率,主要匯率政策包括:

| 匯率政策 | 說明 |

|---|---|

| 管理浮動且不完全可兌換 | 政府對匯率和資金流動進行管控(如中國、印度) |

| 釘住匯率(Pegged) | 將本國貨幣釘住某主要貨幣(如歐元或美元),共 22 個國家和地區採用 |

| 美元化(Dollarized) | 放棄本國貨幣,採用美元或其他主要國際貨幣 |

| 自由浮動且完全可兌換(Floating) | 匯率隨經濟表現波動 |

國際收支(Balance of Payments)#

- 一國所有收入與支出的差額,分為經常帳(貿易、服務、轉帳)和資本帳(實體與金融資產)

- 貿易餘額是國際收支的主要組成部分——進口超過出口會減少 GDP

破窗謬誤(Broken Window Fallacy)#

法國經濟學家 Frederic Bastiat(1801-50)提出的經典論述:

- 打破窗戶雖然能讓玻璃匠獲得收入並產生連鎖消費,但這忽略了父親原本可以用那筆錢購買新資產

- 破壞已購入且仍堪用的物品,使經濟整體狀況變差

單純花錢不一定能刺激經濟,除非資金被投入生產性資產。這是評估政府支出政策時的重要原則。