本章探討企業的資金來源、資本成本計算,以及投資決策與預算管理等核心財務議題。會計(Accounting)處理的是財務事件的記錄與合規;而財務(Finance)關注的是企業營運資金的來源。兩者界線模糊,但在 MBA 課程中都屬於核心知識。

在頂尖商學院中,財務領域的延伸選修包括:資產定價、公司金融、避險基金、公司治理、投資學、併購、資本市場、國際金融、行為金融、衍生性商品等。

資金來源(Sources of Funds)#

企業可用的資金來源眾多,但並非所有來源都適合所有企業、所有階段。不同的資金來源帶有截然不同的義務、責任與獲利機會。

- 多數企業在上市前,傾向僅使用銀行貸款(長期或短期)

- 但事實上,幾乎所有非銀行的資金來源,都會在某種程度上與企業共擔風險

債務 vs 股權(Debt vs Equity)#

企業資金本質上只有兩種:

- 股權資本(Equity):包含業主資本與保留盈餘,對企業沒有財務風險。若無獲利,股東只是拿不到股利,但通常不能提告

- 債務資本(Debt):從外部借入的資金,無論企業績效如何,每年都必須支付利息。企業若無法支付利息,即陷入資不抵債(Insolvent)

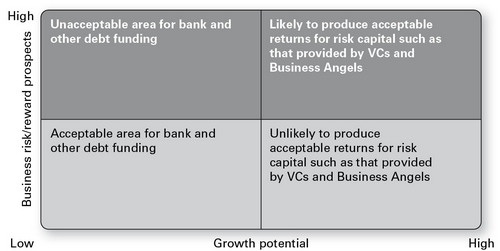

創投(VC)、天使投資人等股權資金提供者,偏好高成長、高風險/高報酬的案子;而銀行等債務資金提供者則偏好穩定、低風險、有擔保的案子。

Figure 2.1: Funding appetite

槓桿/負債比率如何運作(How Leverage/Gearing Works)#

假設企業需要 60,000 資本來產生 10,000 營業利益,在不同資本結構下:

| 資本結構 | 無槓桿 | 平均槓桿 (1:1) | 高槓桿 (2:1) | 極高槓桿 (3:1) |

|---|---|---|---|---|

| 股本 | 60,000 | 30,000 | 20,000 | 15,000 |

| 貸款(利率 12%) | 0 | 30,000 | 40,000 | 45,000 |

| 利息支出 | 0 | 3,600 | 4,800 | 5,400 |

| 淨利潤 | 10,000 | 6,400 | 5,200 | 4,600 |

| 股東報酬率(ROSC) | 16.6% | 21.3% | 26% | 30.7% |

| 利息保障倍數 | N/A | 2.8x | 2.1x | 1.8x |

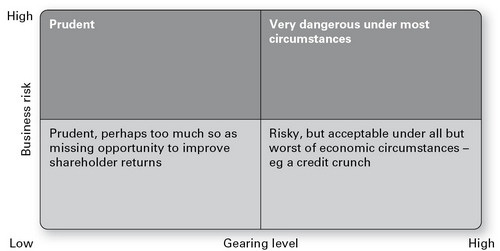

- 槓桿越高,股東報酬率越高,但風險也越大

- 若營業利益下降(例如銷售下滑 20% 導致利潤腰斬),高槓桿企業可能無法支付利息

- 銀行通常偏好最高 1:1 的負債比率

- 利息保障倍數(Times Interest Earned)低於 3 倍,通常難以獲得貸款人信心

低利率時期,企業傾向增加借貸而非募集股權,但一旦營收下滑,高槓桿結構可能導致企業破產。企業風險越高(如網路新創),應採用越低的槓桿。

Figure 2.2: Risk and leverage/gearing

借款來源(Borrowed Money)#

債務資金提供者的特性:

- 期望獲得利息報酬,通常從第一天開始

- 注重資產擔保,而非管理能力

- 最終希望取回全部本金

- 本質上是將非流動資產(如不動產、存貨、應收帳款)轉化為現金,但有折價

銀行(Banks)#

銀行是 90% 非上市企業的主要且經常是唯一的資金來源。

銀行評估貸款的「五 C 原則」:

| 原則 | 說明 |

|---|---|

| Character(品格) | 借款人是否誠信、信用紀錄是否良好 |

| Capacity(能力) | 借款人的還款能力,新企業看商業計畫,既有企業看財報與產業趨勢 |

| Collateral(擔保品) | 可用於抵押的資產 |

| Capital(資本) | 借款人的淨資產(資產減去負債) |

| Conditions(條件) | 當前經濟環境與貸款金額 |

銀行資金類型#

| 資金類型 | 說明 |

|---|---|

| 透支(Overdraft) | 技術上是短期資金,可隨時被收回。適用於短期周轉需求,但「隨時可要求償還」是其最大風險。不應用透支來購買長期資產 |

| 定期貸款(Term Loan) | 固定期限借款,利率可為浮動或固定。只要符合貸款條件,銀行不能提前收回。約三分之一的定期貸款超過 10 年,四分之一在 3 年以內 |

| 政府擔保貸款 | 針對小型或新創企業,當一般貸款條件無法滿足時,由政府提供擔保(如英國的 Enterprise Finance Guarantee,政府擔保 75%) |

債券、信用債與抵押貸款(Bonds, Debentures and Mortgages)#

| 工具 | 說明 |

|---|---|

| 抵押貸款(Mortgage) | 針對特定不動產(工廠、辦公室、倉庫),以該不動產作為擔保 |

| 信用債(Debenture) | 用於一般營運目的,無擔保,在破產時排序較後 |

| 債券(Bond) | 有特定資產擔保,在破產清償時排序優先於信用債 |

債券類別(Categories of Bond)#

| 債券類別 | 說明 |

|---|---|

| 標準債券(Standard Bonds) | 每半年支付一次利息(Coupon),到期歸還本金 |

| 零息債券(Zero Coupon Bonds) | 不支付利息,到期一次性支付等值金額。適合投資回收期較長的項目 |

| 垃圾債券(Junk Bonds) | 清償順位較低,利率較高 |

| 可贖回債券(Callable Bonds) | 發行人保留在利率大幅下降時買回債券的權利,再以更低利率重新發行,即所謂的再融資(Refinancing) |

資產擔保融資(Asset-backed Financiers)#

租賃公司(Leasing Companies)#

實體資產(車輛、電腦、辦公設備等)可透過租賃方式取得使用權:

| 類型 | 說明 |

|---|---|

| 營業租賃(Operating Lease) | 使用期間短於資產經濟壽命,出租人承擔折舊、維修與保險風險,成本較高 |

| 融資租賃(Finance Lease) | 租用資產大部分經濟壽命,承租人自行負責維修與保險,成本較低 |

| 分期付款購買(Hire Purchase) | 與租賃不同,最終可取得資產所有權 |

應收帳款融資與保理(Discounting and Factoring)#

- 保理(Factoring):將應收帳款賣給金融機構,可提前取得最多 80% 的款項

- 成本:略高於透支利率,加上營業額的 0.5% 至 3.5% 服務費

- 適用於 B2B 企業,不適用於直接面對消費者、複雜資本設備或長期專案

- 發票貼現(Invoice Discounting):類似保理,但由企業自行向客戶收款,不適用於新創或極小型企業

股權資本(Equity)#

以有限公司或有限合夥形式經營的企業,可募集對企業而言相對無風險的資金(但對投資人風險極高)。

股權種類#

| 股權種類 | 說明 |

|---|---|

| 普通股(Ordinary Shares) | 承擔一般經營風險,享有全部利潤分配權(扣除特別股股利後)。無固定股利率,美國上市公司逾半不配發股利(如 Google、Microsoft) |

| 特別股(Preference Shares) | 優先於普通股獲得固定股利,清算時也優先獲得資金返還 |

| A 類與 B 類股份 | 不同類別股東享有不同投票權。例如 A 類每股可有 5 票,B 類僅 1 票甚至 0 票 |

保留盈餘(Reserves) 是各種留在公司作為額外資本的利潤,不代表銀行帳戶中有一筆現金。主要類別包括:累計保留利潤、資產重估準備金、股份溢價帳戶。

私募股權(Private Equity)#

私募股權有三大來源:

天使投資人(Business Angels)#

- 以個人資金投資,通常希望參與經營

- 期望高額回報(例如早期投資 Sage 10,000 英鎊的天使,最終持股價值達 4,000 萬英鎊)

- 多透過網路管理的網絡運作

創業投資(Venture Capital, VC)#

- 投資他人的資金(通常來自退休基金),金額較大、持股比例較高

- 期望 7 年內回收投資

- 每 10 筆投資中,2 筆全部虧損、6 筆表現平平,必須靠 1 筆明星投資來彌補

- 目標報酬率 30% 以上

- 募資過程耗時,通常需要 6 個月甚至更長

企業創投(Corporate Venturing)#

- 大型企業(如 Microsoft、Cisco、Apple)投資於小型創業公司,以獲取新技術與市場趨勢的內部資訊

- 不僅限於高科技產業(例如 McDonald’s 曾持有 Prêt à Manger 33% 的股份)

- 研究顯示,不到 5% 的企業創投單位成功創造被母公司採用的新事業

案例:Meraki — 2006 年由三位 MIT 博士生創立,獲 Sequoia Capital 與 Google 早期投資,2012 年被 Cisco 以 12 億美元收購。

私募資本的前置程序#

- 盡職調查(Due Diligence):投資方全面檢視管理團隊、財務記錄、合約、資產、訴訟等。業主須個人擔保所有陳述的真實性與完整性

- 條款書(Term Sheet):載明投資金額、資金形式(債券、普通股、特別股、本票等)、每股價格、交割後估值(Post-closing Capitalization)、資本結構,以及租金、債權/股權比例、股份轉讓限制、後續投資優先權等條款

公開資本市場(Public Capital)#

股票市場是企業籌集大規模資金的場所,從數百萬到數百億都有可能。

上市的好處:

- 提升企業聲譽與信用

- 增加以股東權益為擔保的借款能力

- 透過股票選擇權留才與激勵員工

- 可利用高股價進行併購

上市的代價:

- CEO 可能需花費高達 四分之一的時間向投資界說明策略

- 管理層精力分散,可能導致日常營運利潤下滑

- 成為敵意收購的目標

- 部分公司上市後又選擇私有化(Buyout),以擺脫對外部股東的交代義務

IPO 上市條件#

主要股票交易所的上市要求通常包括:

- 有獲利紀錄,上市年度需達到七位數利潤

- 至少 25% 的股份公開出售

- 目前至少 100 位股東,且預期上市後再增加 100 位

- 需組建專業團隊:保薦人(Sponsor)、股票經紀人、審計會計師、律師

- 帳目須經審計,最近 3 年財務報表須揭露,且最近帳目日期距發行不超過 6 個月

AIM(倫敦另類投資市場)#

- 1990 年代中後期成立,專為新興企業提供風險資本

- 對企業規模、年齡、產業無特定限制

- 上市成本約為募資金額的 6.5%,市值低於 200 萬英鎊的公司成本可達募資金額的 25%

股票回購(Share Buyback)#

企業買回自身股票,減少流通股數,使每位剩餘股東的持股比例增加。常見原因:

- 管理層認為股價被低估

- 運用閒置現金

- 提高每股盈餘(EPS)

- 取得員工認股計畫或退休計畫所需股票

混合型工具(Hybrids)#

- 可轉換特別股(Convertible Preference Shares):享有特別股的優先權,同時可在未來特定日期轉換為普通股

- 夾層融資(Mezzanine Finance):清償順位在其他債務之後、股權之前;利率顯著較高;期限可達 10 年;可轉換為普通股。常見於管理層收購(MBO)

群眾募資(Crowdfunding)#

一種改變遊戲規則的融資方式,由大量小額投資人(最低 10 英鎊)共同出資,取代單一大額投資人。

- Crowdcube 是全球首個讓公眾投資並取得公司股份的群眾募資平台

- 案例包括:Darlington Football Club 在 14 天內從 722 位投資人募集 291,450 英鎊

政府補助(Grants)#

- 各級政府與超國家機構(如 EU)提供補助,以鼓勵研發、創新、就業或企業進駐特定地區

- 補助金隨時可能推出或撤回,企業須主動關注

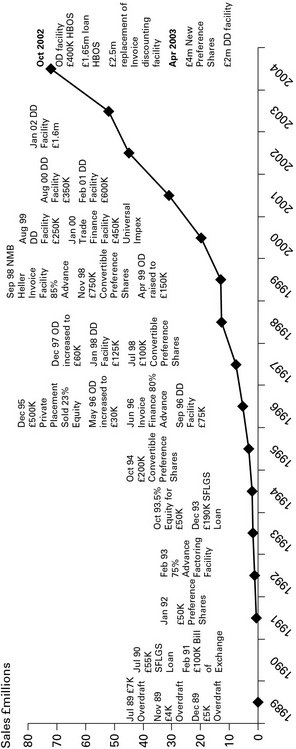

Figure 2.3: Cobra Beer's financing strategy

資本成本(Cost of Capital)#

資本成本是企業進行任何投資的最低門檻報酬率。

債務成本(Cost of Debt)#

- 直接以貸款利率計算

- 需考慮稅盾效果:例如利率 8%,稅率 40%,則稅後債務成本 = 8% × (1 - 0.4) = 4.8%

股權成本(Cost of Equity)#

股權成本是股東期望公司為其資金創造的報酬率,包括未來股利與股價增值。

方法一:股利估值模型(Dividend Valuation Model)

- 股權成本 = 當前股利殖利率 + 預期年成長率

- 範例:每股股利 10p、股價 2.00、成長率 15% → 股權成本 = 5% + 15% = 20%

方法二:資本資產定價模型(CAPM)

風險分為兩類:

- 特定風險(Specific Risk):可透過分散投資消除(如失去關鍵主管、競爭對手推出更好產品)

- 系統性風險(Systematic Risk):源自總體經濟事件,無法分散,投資人要求額外報酬補償

CAPM 公式:Ke = Rf + β(Rm - Rf)

- Ke = 股權成本

- Rf = 無風險報酬率

- Rm = 市場投資組合報酬率

- β = Beta 係數(β=1.0 表示與市場平均風險相同)

範例:Rf = 5.5%、Rm = 12%、β = 0.7 → Ke = 5.5% + 0.7 × (12% - 5.5%) = 10.05%

CAPM 的弱點在於假設所有投資人理性且資訊充分、市場完美、存在無限量的無風險資金。

加權平均資本成本(WACC)#

將各資金來源的成本按比例加權平均,作為投資決策的統一門檻:

| 資本類型 | 比例 | 稅後成本 | 加權成本 |

|---|---|---|---|

| 10% 貸款 | 0.20 | 7.0% | 1.4% |

| 股權 | 0.80 | 15.0% | 12.0% |

| WACC | 13.4% |

任何預期報酬率低於 WACC 的投資案,都不是可行的提案。若企業進入風險水平顯著不同的新領域,應使用該領域的代理公司 Beta 值重新計算。

投資決策(Investment Decisions)#

投資決策的類型:

| 投資類型 | 說明 |

|---|---|

| 附加型投資(Bolt-on) | 支持並強化現有營運,例如消除生產瓶頸 |

| 獨立型專案(Standalone) | 單純的接受或拒絕決策 |

| 競爭型專案(Competing Projects) | 需從中擇優,可能因資金有限而進行資本配置(Capital Rationing) |

即使有策略性理由(如阻止競爭對手),任何投資決策都必須經過正式的財務評估,至少了解接受低於資本成本報酬率的代價。投資評估應使用現金流而非利潤。

回收期法(Payback Period)#

計算投資回收所有現金支出所需的年數。

- 優點:簡單直觀

- 缺點:無法處理時間價值,也難以比較不同金額的投資

折現現金流量法(Discounted Cash Flow, DCF)#

未來收到的現金價值低於現在的等額現金。DCF 透過折現率將未來現金流換算為現值(Present Value)。

現值公式:PV = P × 1/(1 + r)^n

- P = 現金金額

- r = 折現率(以小數表示)

- n = 年數

範例:投入 20,000,以 15% 折現率計算,5 年現金流的淨現值(NPV)為 -4,358,表示此專案未達 15% 的報酬要求。

使用回收期法可能會誤判一個實際上不符合報酬率要求的專案為可行。DCF 能提供更準確的評估。

內部報酬率(Internal Rate of Return, IRR)#

- 使淨現值等於零的折現率,即為 IRR

- 範例中該專案的 IRR 約為 7%,僅略高於銀行利率,不值得承擔額外風險

預算與差異分析(Budgets and Variances)#

預算是營運單位與財務部門的主要介面,本質上是商業計畫的第一年。MBA 通常需要在各部門的預算編製流程中扮演協助角色。

預算編製原則#

- 目標須務實但具挑戰性,結合高層「由上而下」的願景與部門「由下而上」的預測

- 由負責交付成果的人員編製(銷售預算由銷售人員準備,生產預算由生產人員準備)

- 預算共識須明確書面化,形成員工承諾達標、雇主承諾提供資源的虛擬契約

- 預算須在年度開始前至少一個月定稿

- 年度中定期進行基本假設的根本性檢討

- 績效檢討資訊應在月底前 7 至 10 個工作日提供

差異分析(Variance Analysis)#

將實際績效與預算逐月比較,並採取矯正措施。慣例上,不利差異以括號標示。

彈性預算(Flexed Budget)#

固定預算可能因實際銷售量與預算不同而產生誤導性差異。彈性預算根據實際銷售額重新計算預算數字:

- 範例:固定預算顯示材料超支 762,000,但彈性預算顯示在實際銷售水平下,材料僅超支 19,000

- 彈性預算讓管理者能專注於真正的績效差異

季節性與趨勢(Seasonality and Trends)#

預算各期數字並非平均分配,須考慮:

- 趨勢:年初月銷售 80,000 可能到年底增至 120,000

- 季節性因素:例如暖氣用油在秋季需求高峰、春末需求低谷