會計的起源與目的#

會計(Accounting)是記錄和分析可賦予貨幣價值之交易的過程。早在西元前三千年,美索不達米亞的烏魯克(Uruk)人便開始以泥板記錄經濟交易,從中國到古羅馬,各文明都有某種形式的財務紀錄。

會計的核心目的在於:

- 確認企業擁有什麼(資產,Assets)

- 確認企業積欠什麼(負債,Liabilities)

- 在特定時間區間內確認獲利能力,以及利潤是如何產生的

MBA 不太需要親自執行記帳,但必須了解帳目是如何編製的,以及資產與負債的分類規則,才能真正讀懂財務數字背後的意義。例如,公司股份在會計上被歸類為負債,而帳面記錄的資產價值幾乎不可能等於實際變現價值。

會計的基本原則(Fundamental Conventions)#

會計並非精確科學,存在相當大的解釋空間。為了確保一致性,會計專業制定了一套基本原則。

貨幣衡量(Money Measurement)#

- 會計只記錄能以貨幣表達的事實

- 例如總經理的健康狀況、競爭對手的動態等重要商業事實,因無法客觀賦予金額,不會出現在帳目中

- 以貨幣作為共同計量單位,可以將不同類型的資產加總比較

企業主體(Business Entity)#

- 帳目是為企業本身而非擁有者或其他關係人編製

- 資產與負債從企業的角度定義

- 即使業主將自有資金借給企業,在帳上仍列為負債

成本概念(Cost Concept)#

- 資產通常以購入成本入帳,而非主觀估計的「價值」

- 資產價值會透過折舊(Depreciation)逐年攤銷,反映其在使用年限中被「消耗」的程度

- 稅務機關不承認折舊為費用,另以「資本折減」(Writing Down)公式提供稅務減免

其他資產記錄方式包括:

| 記錄方式 | 說明 |

|---|---|

| 市場價值(Market Value) | 用於資產確實要出售且有既定市場時 |

| 公允價值(Fair Value) | 知識充分但不相關的自願雙方之間的估計交換價格,常用於盡職調查 |

| 按市值計價(Mark to Market) | 金融機構按日計算市場價值,市場劇烈波動時可能造成流動性「黑洞」 |

持續經營(Going Concern)#

- 會計報告假設企業將無限期持續經營,除非有相反證據

- 資產被視為利潤產生工具,而非待售品

- 一旦企業停止營運,資產便以市場變現價值衡量

複式記錄(Dual Aspect)#

- 每筆交易必須記錄資金的來源與用途

- 這是複式簿記(Double-Entry Bookkeeping)的基礎,類似牛頓第三定律:「每一個力都有大小相等、方向相反的反作用力」

實現概念(Realization Concept)#

- 收入通常在商品發出且開立發票時認列

- 與訂單何時收到、客戶是否準時付款無關

- 退貨可能導致已認列的收入在後續期間被沖銷

應計概念(Accrual Concept)#

- 損益表(Profit and Loss Account)將收入與支出配對到相應的時間區間

- 例如:一月份的利潤計算中,不應將整季電話帳單計入,而應僅「應計」當月份額

會計慣例(Accounting Conventions)#

穩健性(Conservatism)#

- 在有選擇餘地時,會計師傾向選擇導致較低利潤的數字

- 例如,在兩個可能的費用數字中取較高者

- 結果好於預期總比預期落空要好

重要性(Materiality)#

- 不對微不足道的物品(如釘書機、迴紋針)進行折舊,直接在購入時費用化

- 重要性的標準因企業規模而異:跨國企業可能不逐一追蹤低於一千英鎊的設備,但對小企業而言那可能就是全部的機器設備

一致性(Consistency)#

- 選定最能公允呈現企業績效的會計方法後,應持續使用

- 頻繁變更會計方法會使追蹤經營狀況變得困難

- 變更並非不可,但屬重大決策

規則制定者與投資人保護#

一般公認會計原則(GAAP)與國際準則#

- 會計專業團體負責確保報告符合一般公認會計原則(Generally Accepted Accounting Practices, GAAP)

- 國際會計準則(International Accounting Standards)正挑戰 GAAP 的地位,因各大洲對 GAAP 的解讀存在差異

投資人保護法規#

- 美國:沙賓法案(Sarbanes-Oxley Act, 2002),旨在堵住創意會計的漏洞,適用於所有在美國股市上市的公司

- 英國:公司(審計、調查及社區企業)法(The Companies Act)

審計師(Auditors)#

- 所有上市公司須每年接受合格會計師的年度審計

- 審計師的職責是檢查帳目、確認符合會計規則,並對財務報表發表意見

- 核心結論濃縮為一句話:「財務報表真實且公允地反映了公司在某日期的事務狀態」

簿記(Bookkeeping)#

五百多年前,Luca Pacioli 發明了複式簿記(Double-Entry Bookkeeping)系統,要求每筆交易同時記錄借方(Debit)與貸方(Credit),藉此提供內建的檢核機制以確保準確性。

- 借方總額必須等於貸方總額;若不等,即知有誤

- 例如售出成本 125 元的商品並收取 250 元:存貨減少 125 元,現金增加 250 元,淨變動 125 元由利潤增加來平衡

- Pacioli 的洞見在於:帳目的最終平衡數字就是企業主的損益

現金流(Cash Flow)#

商業界有句名言:「利潤是虛榮,現金流才是理智」(Profit is vanity, cash flow is sanity)。兩者皆不可或缺,但短期內現金流攸關企業的生死存亡。

現金流預測(Cash-Flow Forecast)#

現金流預測的起點是做出合理假設,並據此推演可能的結果。以 High Note 樂器行為例:

- 業主投入 10,000 元,銀行長期貸款 10,000 元

- 固定設備 11,500 元,電腦軟硬體 1,000 元

- 預估首六個月銷售 60,000 元,進貨成本加價 100%

- 編製逐月的現金收入與支出,計算每月現金盈餘或赤字,並計算累計現金餘額

過度交易(Overtrading)#

- 當銷售成長越快、現金流赤字卻越大時,就是過度交易的典型現象

- 企業交易量超出財務資源所能支撐的範圍

- 解決方法:提前籌措更多資金(如透支額度)、削減固定支出、或設定較保守的銷售目標

年度現金流量表(Statement of Cash Flows)#

- 彙整全年現金的來源與用途

- 由於許多現金交易存在時間差(如稅款、股利),報表實際上混合了前期與當期的交易

- 現金流量表分為三大類:

- 營業活動之現金流

- 投資活動之現金流(購買或處分資產)

- 融資活動之現金流(股利、發行股份等)

損益表(Income Statement / Profit and Loss Account)#

現金與利潤的差異#

- 現金是即時的,不考慮其他因素

- 利潤則是根據配對原則(Matching Principle),將收入與支出配對到發生的時間區間

利潤的四個層次#

| 利潤層次 | 計算方式 |

|---|---|

| 毛利(Gross Profit) | 銷售收入扣除銷貨成本 |

| 營業利潤(Operating Profit) | 毛利扣除營業費用 |

| 稅前利潤(Profit Before Tax) | 營業利潤扣除融資成本 |

| 稅後利潤(Profit After Tax) | 留給業主用於消費或再投資的金額 |

損益表的完整結構#

- 銷售收入(及其他營業收入)

- 銷貨成本(Cost of Sales)

- 毛利 = 銷售收入 − 銷貨成本

- 營業費用(銷售、管理、折舊及其他一般成本)

- 營業利潤 = 毛利 − 營業費用

- 非營業收入(利息、租金等)

- 非營業費用(與日常營運無直接關聯的財務成本)

- 稅前利潤

- 所得稅準備

- 淨利(Net Income)

資產負債表(Balance Sheet)#

資產負債表是某一時間點的快照,一邊顯示企業擁有的資產價值,另一邊顯示資金來源及企業對誰負有債務。

資產分類#

- 固定資產(Fixed Assets):

- 有形固定資產:建築物、機器設備、車輛、家具等

- 無形固定資產:商譽(Goodwill)、智慧財產權(專利、著作權、設計、商標)等

- 對其他企業的投資

- 流動資產(Current Assets):存貨、在製品、應收帳款、現金

負債分類#

- 一年內到期負債(Creditors Falling Due Within One Year):銀行透支、應付帳款、應付稅款等

- 一年以上到期負債(Creditors Falling Due After One Year):長期貸款

資產只能以業主提供的資金或向外借入的資金來購買,因此:總資產 = 總負債(含股東權益)。

資產負債表格式#

- 英式:資產與負債交錯排列,計算出營運資金(Working Capital)後呈現淨資產

- 美式:水平排列,左側為資產,右側為負債及業主權益

營運資金(Working Capital)#

- 營運資金 = 流動資產 − 流動負債

- 「流動」(Current)在會計中指一個營業週期內(通常為一年)

存貨計價方法#

由於進貨成本隨時間變動,存貨計價有三種常用方法:

| 計價方法 | 說明 |

|---|---|

| 先進先出法(FIFO) | 假設最先購入的存貨最先售出,最常被採用 |

| 後進先出法(LIFO) | 假設最後購入的存貨最先售出,使銷貨成本較高 |

| 平均成本法(Average Cost) | 取所有批次的加權平均成本 |

折舊方法#

| 折舊方法 | 說明 |

|---|---|

| 直線法(Straight-Line) | 假設資產在使用年限內被均勻消耗,每年折舊金額相同 |

| 餘額遞減法(Declining-Balance) | 每年以固定比率對帳面餘額折舊,前期折舊較多 |

| 年數合計法(Sum of the Digits) | 對初始成本適用逐年遞減的比率,在美國較常見 |

帳目套件(Package of Accounts)#

一套完整的帳目包含:

- 現金流量表

- 損益表

- 期初與期末資產負債表

透過比較兩份資產負債表,可以全面了解業主在企業中的投資變動情況。

申報帳目#

- 公司財務資訊屬公開領域,須向政府稅務機關及公司註冊機構申報

- 美國:可從 SEC(證券交易委員會)取得公司帳目

- 英國:透過 Companies House 申報,小型企業可提交簡式帳目

財務比率(Financial Ratios)#

比率分析是將帳目中的數字兩兩配對,以揭示其間的關係。比率本身有一定意義,但更大的價值在於與去年、目標值或競爭對手的同一比率進行比較。

企業有三大基本目標,所有比率分析圍繞其展開:

- 取得滿意的投資回報

- 維持穩健的財務狀況

- 實現成長

獲利能力測試(Tests of Profitability)#

| 比率 | 公式 |

|---|---|

| 毛利率(Gross Profit Margin) | 毛利 ÷ 銷售收入 × 100% |

| 營業利潤率(Operating Profit Margin) | 營業利潤 ÷ 銷售收入 × 100% |

| 稅前/稅後淨利率 | 稅前/稅後淨利 ÷ 銷售收入 × 100% |

| 股東權益報酬率(ROE) | 稅後利潤 ÷ 股東權益 × 100% |

| 資本運用報酬率(ROCE) | 息稅前利潤 ÷ 總資本運用 × 100% |

投資報酬必須滿足四個標準:公平回報股東的風險承擔、足以支持公司成長、有吸引力以招攬新投資者、以及足以抵禦通膨侵蝕實質資本。

流動性測試(Tests of Liquidity)#

| 比率 | 公式 | 理想範圍 |

|---|---|---|

| 流動比率(Current Ratio) | 流動資產 ÷ 流動負債 | 1.5:1 至 2:1 |

| 速動比率(Quick Ratio / Acid Test) | (流動資產 − 存貨)÷ 流動負債 | > 1:1 |

| 平均收帳天數(Average Collection Period) | 應收帳款 ÷ 銷售收入 × 天數 | - |

| 平均付款天數(Average Payment Period) | 應付帳款 ÷ 進貨額 × 天數 | - |

| 存貨持有天數(Days Stock Held) | 存貨 ÷ 銷貨成本 × 天數 | - |

| 營運資金周轉率(Circulation of Working Capital) | 銷售收入 ÷ 營運資金 | - |

償債能力測試(Tests of Solvency)#

- 財務槓桿/資本結構比率(Leverage / Gearing):全部借款佔股東權益的比例,通常不宜長期超過 1:1

- 利息保障倍數(Interest Cover) = 息稅前利潤 ÷ 年度利息支出

- 可接受範圍:2 至 5 倍

成長性測試(Tests of Growth)#

- 透過逐年比較銷售額與利潤等項目來衡量

- 若利潤成長速度快於銷售成長,代表更健康的趨勢

市場測試(Market Tests)#

| 指標 | 說明 |

|---|---|

| 每股盈餘(EPS) | 稅後利潤 ÷ 已發行普通股數 |

| 本益比(PE) | 股價 ÷ 每股盈餘,反映市場對未來獲利的期望 |

| 股利殖利率(Dividend Yield) | 股東在投資「機會成本」上的百分比回報 |

| 股利保障倍數(Dividend Cover) | 利潤超過股利的倍數,越高表示留存利潤越多 |

失敗預測#

- Altman Z-Score 結合五個財務比率(來自八個變數)搭配統計技術,預測企業倒閉的可能性

- 研究顯示,對失敗前一年的預測準確率最高

使用比率的注意事項#

- 方向性不明確:高比率不一定好,低比率不一定差,需視具體情況而定

- 通膨影響:歷史資料以名目貨幣計算,跨年比較時應考慮通膨調整

- 可比性問題:不同規模、不同階段的企業之間直接比較可能產生誤導

- 季節性因素:資產負債表僅為某一時間點的快照,季節性波動可能扭曲比率

損益兩平分析(Break-Even Analysis)#

損益兩平分析是一個整合成本、銷量、定價與利潤決策的重要工具。

成本的組成#

- 固定成本(Fixed Costs):不隨產量變動的成本,例如租金、保險、設備購置成本

- 人力成本短期內實務上也是固定的(因通知期、資遣費等)

Figure 1.1: Cost model 1 — showing fixed costs

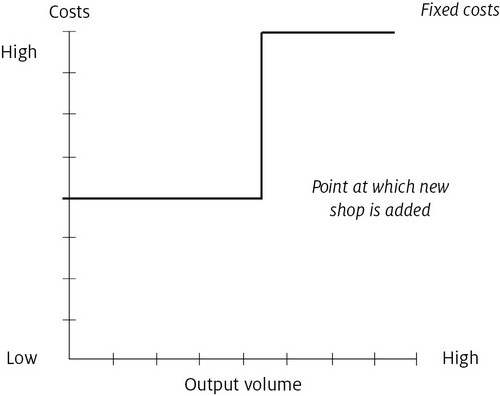

- 固定成本可能隨營運規模「階梯式」上升(例如租用第二間店面)

Figure 1.2: Variation on cost model 1 — showing a step up in fixed costs

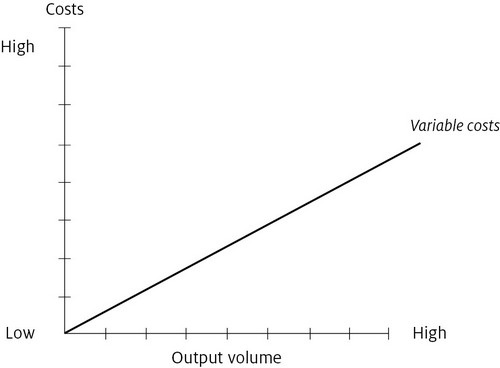

- 變動成本(Variable Costs):與產量成正比變動的成本,例如原料、包裝、銷售佣金

Figure 1.3: Cost model 2 — showing behaviour of variable costs

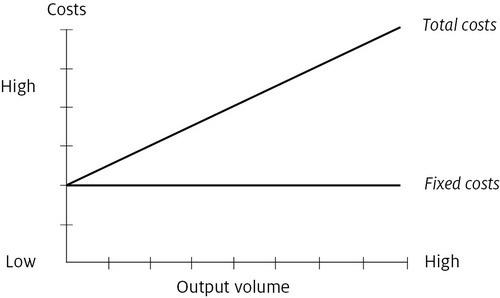

- 半變動成本(Semi-Variable Costs):同時包含固定與變動成分(如手機月租費 + 超額通話費),必須拆分為固定與變動部分

Figure 1.4: Cost model showing total costs and fixed costs

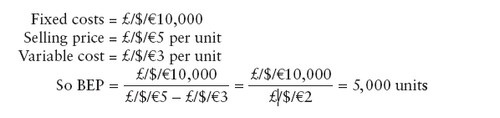

損益兩平點(Break-Even Point, BEP)#

公式:BEP = 固定成本 ÷ (單位售價 − 單位變動成本)

- 單位售價減去單位變動成本稱為單位貢獻(Unit Contribution)

- 銷售量必須超過 BEP 才能開始獲利

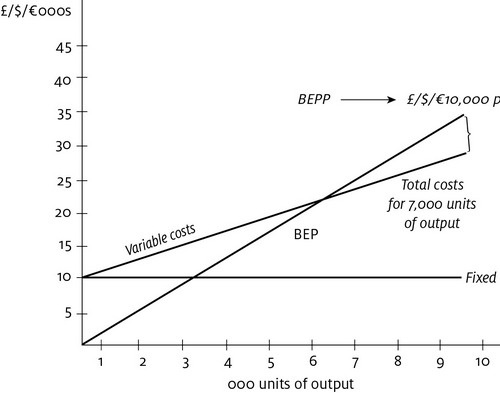

Figure 1.5: Cost model showing break-even point

安全邊際(Margin of Safety)#

- 安全邊際 = 總銷售額 − 損益兩平點銷售額

- 通常以佔總銷售額的百分比表示

- 安全邊際越低,企業獲利能力越脆弱

安全邊際過低可能意味著需要重新評估固定成本結構、售價策略或產能上限。

達成利潤目標#

在 BEP 公式中加入期望利潤:

目標銷量 = (固定成本 + 目標利潤)÷ 單位貢獻

可以透過調整各變數(售價、固定成本、變動成本、產能)進行模擬實驗,找到可行方案。

特殊訂單的談判#

- 當既有產量已覆蓋全部固定成本與利潤目標時,剩餘產能的訂單只需覆蓋變動成本加利潤貢獻即可

- 任何高於變動成本的售價都能產生額外利潤,但會壓低利潤率

- 需確認較低利潤率是否仍能帶來較高的 ROCE

Figure 1.6: Break-even chart for special deals

以邊際成本(Marginal Cost)接單的最大風險在於:若未達損益兩平點就開始削價,將使虧損持續擴大。

多產品情境#

對於銷售多種產品或服務的企業:

BEP 營業額 = (固定成本 + 目標利潤)÷ 毛利率(以小數表示)

例如:毛利率 40%(0.4)、固定成本 10,000 元、目標利潤 4,000 元,則需達成 35,000 元的營業額。