時代的結構性轉折#

低通膨、低利率的時代正在結束,真正的通膨時代來臨。若仍以舊思維管理資產或經營事業,將面臨困境。

通縮下抱現金等於增值,通膨下抱現金等於貶值——這是思維必須反轉的根本原因。

通縮時代的「合理行為」#

- 二戰後至 1955 年起日本高度成長期雖有通膨,但薪資與地價同步上揚,資產價值自然增加

- 1990 年代起的通縮三十年中:

- 1,000 日圓的商品跌至 500 日圓,等於現金購買力倍增

- 截至 2022 年 9 月底,日本個人金融資產達 2,005 兆日圓,其中現金與銀行存款占 54.8%(約 1,100 兆日圓)

- 這套行為模式在通縮下完全合理,但通膨環境下將變成損失的溫床

通膨成為常態的三個結構性原因#

第一:極端的貨幣寬鬆#

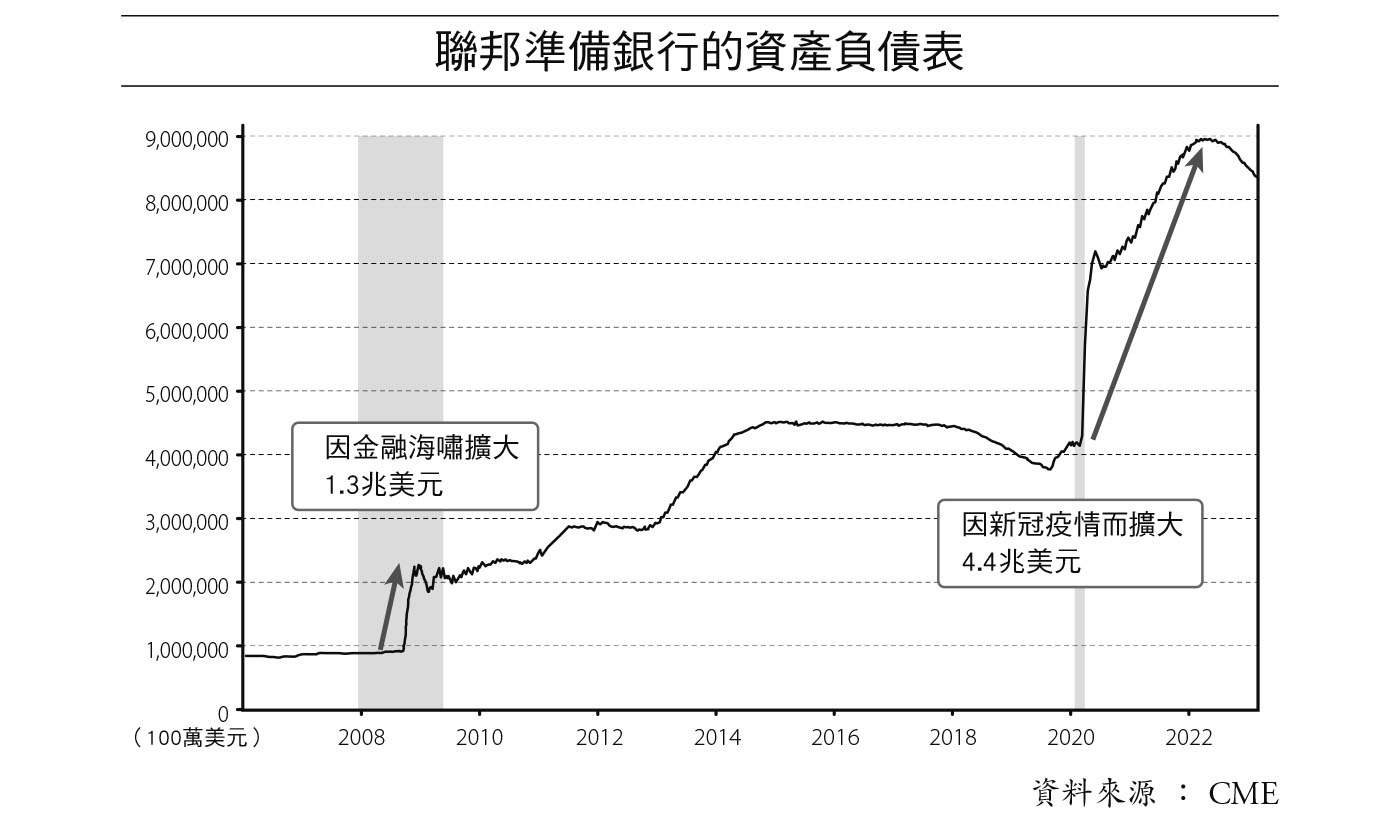

- Fed 在柏南克(Ben Bernanke)時期為因應金融海嘯推動三輪量化寬鬆(Quantitative Easing, QE)

- 疫情衝擊下 Fed 資產負債表急速膨脹:

- 2019 年 8 月:3.76 兆美元

- 2022 年 3 月高峰:8.96 兆美元

- 擴增金額 5.2 兆美元 ≈ 702 兆日圓(以 1 美元 135 日圓換算),超過日本一年 GDP

- 2023 年 2 月仍維持 8.38 兆美元

- 縮表進程必然緩慢 → 通膨期間拉長

聯邦準備銀行的資產負債表:金融海嘯與新冠疫情後的兩次劇烈擴張

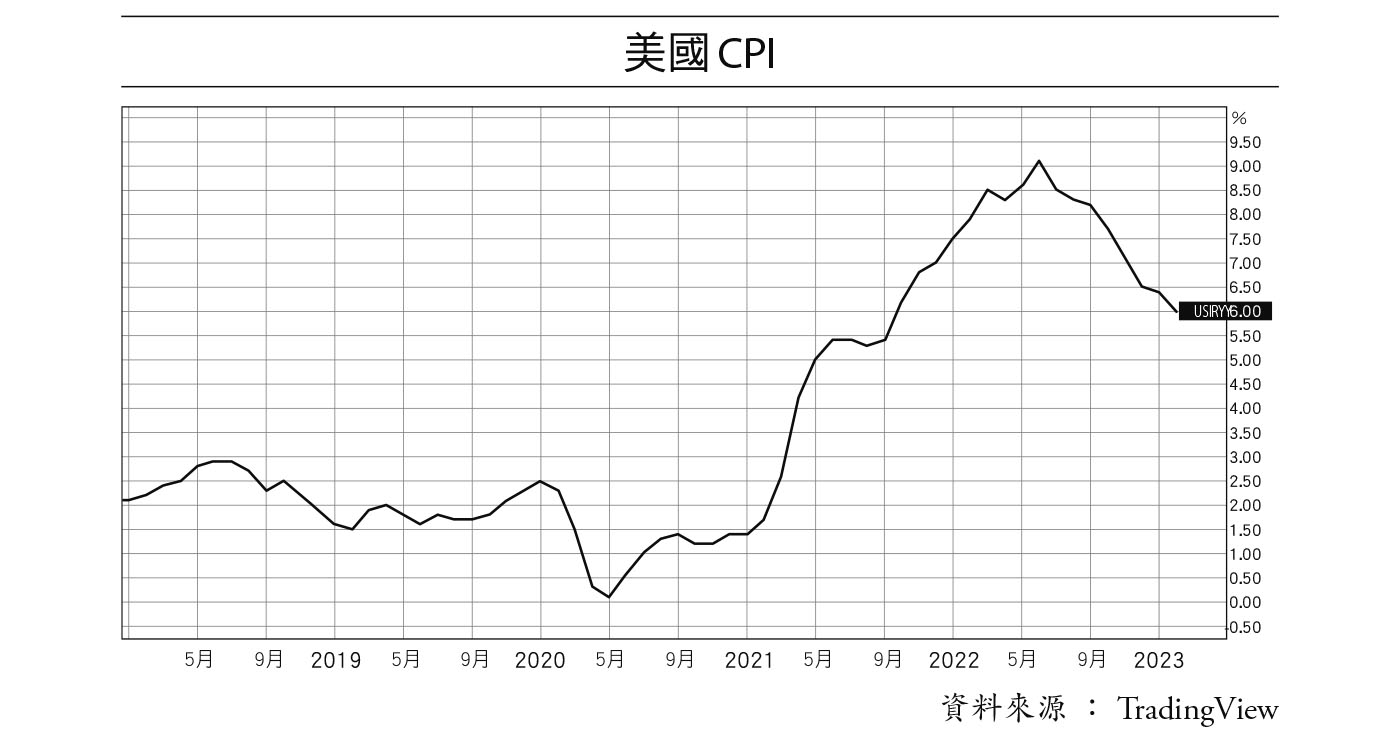

美國 CPI:2021 年後急遽上升,2022 年中達高點後緩降

第二:新冷戰下的結構性成本上升#

- 中國從「世界工廠」向最大消費市場轉型,同時強化軍事、推動一帶一路

- 俄烏戰爭膠著,俄中逐步靠攏——獨裁陣營 vs. 民主陣營的新冷戰成形

- 脫鉤(decoupling)與去中國化的真實案例:

- Levi Strauss Japan 直營店強調「日本製造」

- 惠普(Hewlett-Packard)將工廠從中國遷至東京昭島市

- 台積電(TSMC)熊本設廠,並傳有第二座

- 中國的總成本(生產成本 + 政治風險 + 專利風險 + 員工流動風險 + 政治不確定性)已大幅上升

- 2012 年習近平體制後回歸一黨獨裁,企業風險劇增

第三:日本的財政虧損#

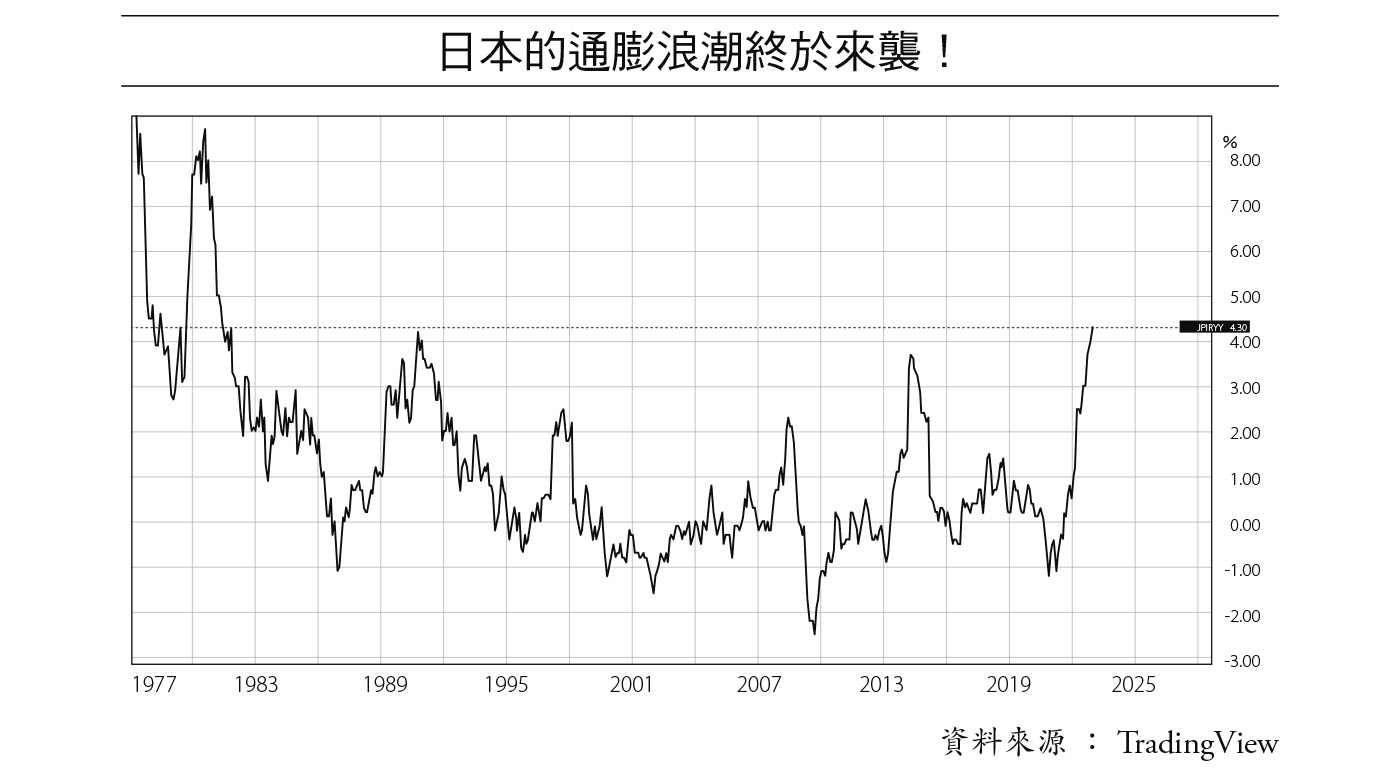

日本的通膨浪潮終於來襲:CPI 自 1977 年以來的長期走勢,2022 年後突破 4%

日本政府一般公債餘額截至 2022 年底達 1,029 兆日圓,占 GDP 約 262.5%,為先進國家之最。

- 數字僅次於二戰敗前 1944 年的 204%(歷史紀錄)

- 對比:義大利 150.6%、美國 125.6%、法國 112.6%、德國 70.9%

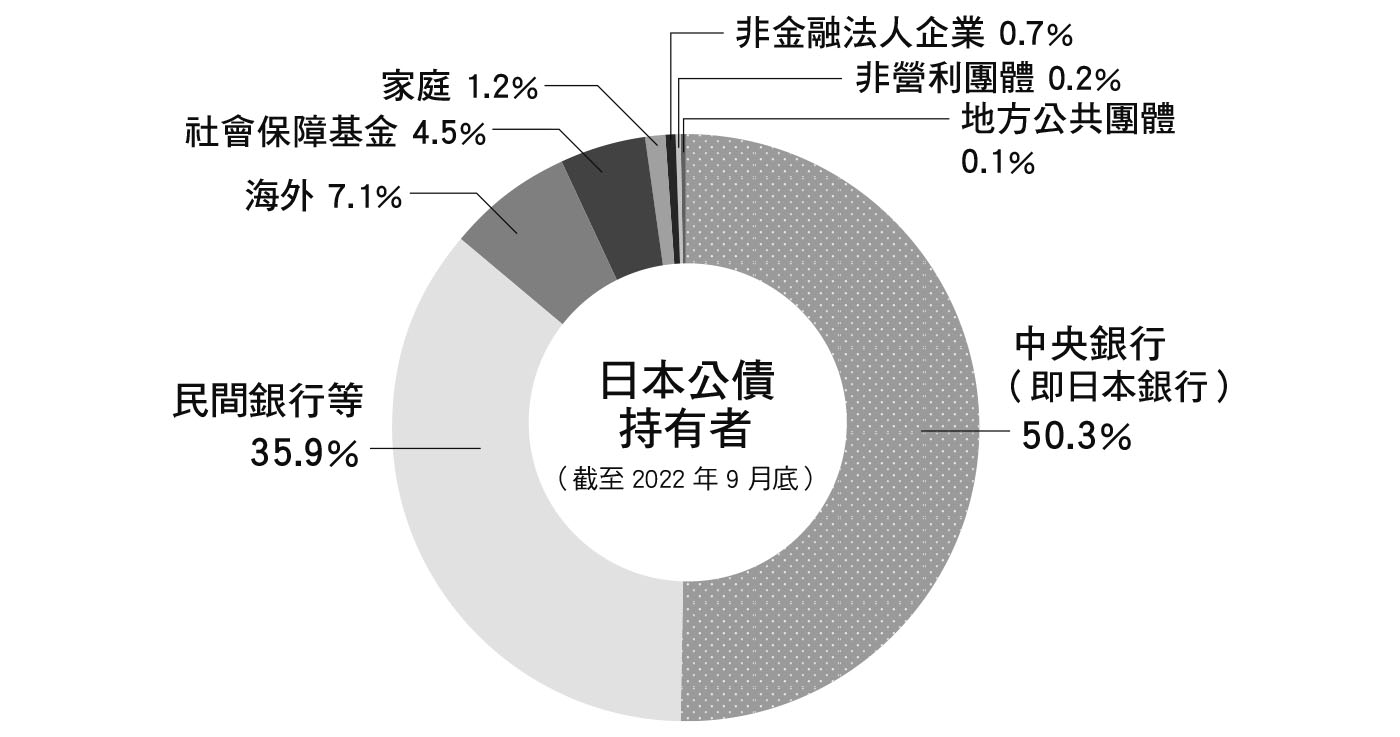

- 日本公債超過九成由國內持有(海外僅 7.1%),日本銀行持有 50.3%

- 政府不會破產,但印鈔還債將引發惡性通膨

日本公債持有者組成(截至 2022 年 9 月底):中央銀行 50.3%、民間銀行等 35.9%、海外僅 7.1%

- 歷史先例:

- 1945 年戰後透過新舊日圓替換、限制提款讓舊日圓變廢紙,一筆勾消舊日圓債務

- 明治維新時期亦曾清償武士對商人的鉅額欠債

- 目前約 4% 的通膨率反而有助逐漸稀釋債務的實質價值 → 政府有動機維持通膨

歷史常態:20% 利率#

- 「利率」概念有數千年歷史,平均水準約 20%

- 目前先進國家的零利率才是異常值

- 異常值終將回歸;若利率真的升到 20%,美國股市將面臨史無前例的暴跌

- 時機無法預測,但方向清楚

投資與生活的新原則#

寬鬆期持有風險性資產、緊縮期出售風險性資產——這是通膨不確定時代的基本守則。

- 不能死抱現金,應將資金轉為具備抗通膨效果的資產

- 提早買進必需品:通膨加劇時,「等一下再買」常變成「之後更貴」

- 決斷力比節儉更重要——但不是鼓勵亂買,而是在需要時果斷行動

總結:為何要讀經濟指標#

- 當前投資環境不明朗,了解經濟指標是自我保護的必要知識

- 不必像專業人士那樣精細解讀,只要掌握數字的涵義以及對自身資產與事業的影響即可

- 本書介紹的 12 項美國指標、綜合指數、各國指標與企業觀察框架,已足以應對未來的全球通膨時代