為什麼用企業作為參考指標#

除了官方公布的指標,特定企業的業績與訂單動向也能提供即時且具領先性的景氣訊號。本章從三個觀點介紹:產品製造流程、市場循環、價值鏈。

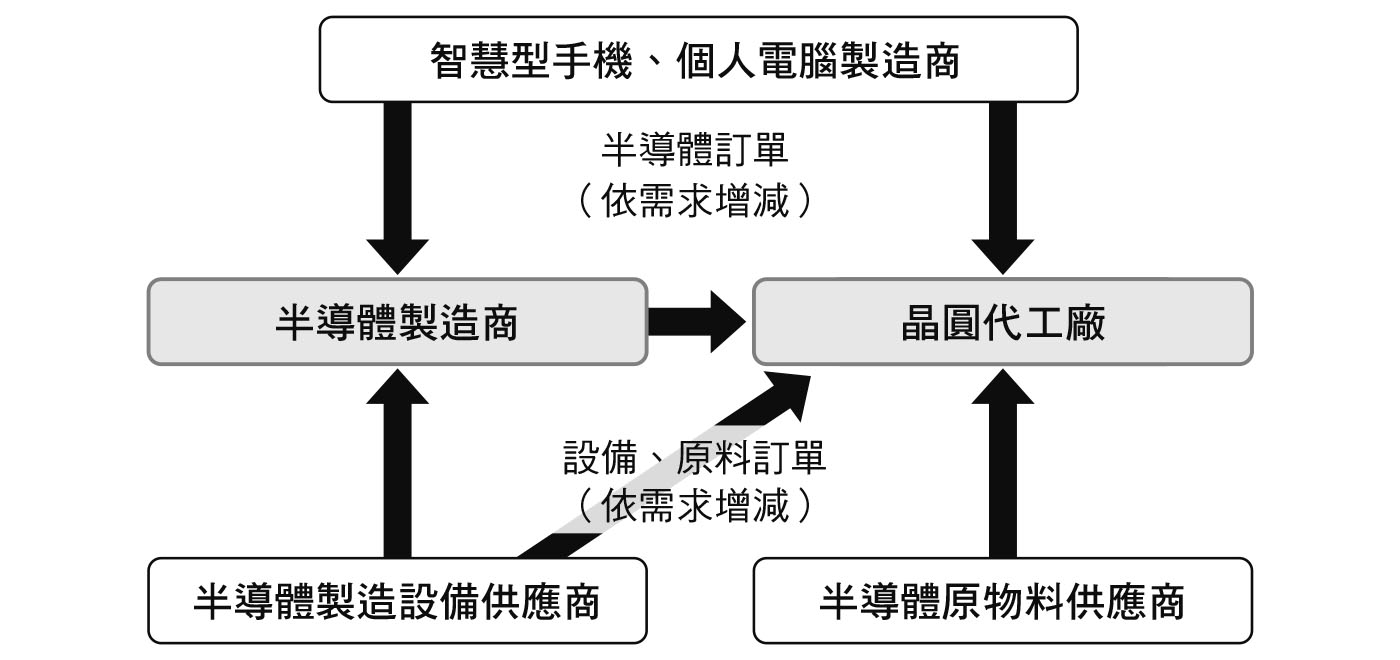

半導體:對景氣最敏感的產業#

半導體需求走在智慧手機、PC 等耐久財訂單之前,是景氣週期最敏感的產業。

- 耐久財中替換週期短的電子產品(智慧手機、平板、PC)對景氣反應最快

- 欲比耐久財訂單更早洞察轉折點 → 觀察半導體需求

- 再往上游 → 觀察半導體製造設備的銷售動向

值得追蹤的半導體設備商#

- 東京威力科創(Tokyo Electron)

- 全球半導體製造設備市占率第三

- 2021 年財務亮點:有息負債為零、自有資本比率 70%、ROE 37.2%、ROA 23.1%

- 艾司摩爾(ASML,總部於荷蘭 Veldhoven)

- 幾乎壟斷半導體曝光機市場

- 背景:原本日本尼康(Nikon)在曝光機市占曾達 50%、佳能(Canon)25%;美日半導體摩擦後美國選擇與 ASML 合作,改變全球格局

- 兩家設備廠的主要客戶都是台積電(TSMC),因此其訂單動向間接反映全球半導體下游景氣

半導體產業的供應鏈關係:下游終端、半導體製造商、晶圓代工廠、設備與原料供應商

觀點一:從製造流程看景氣#

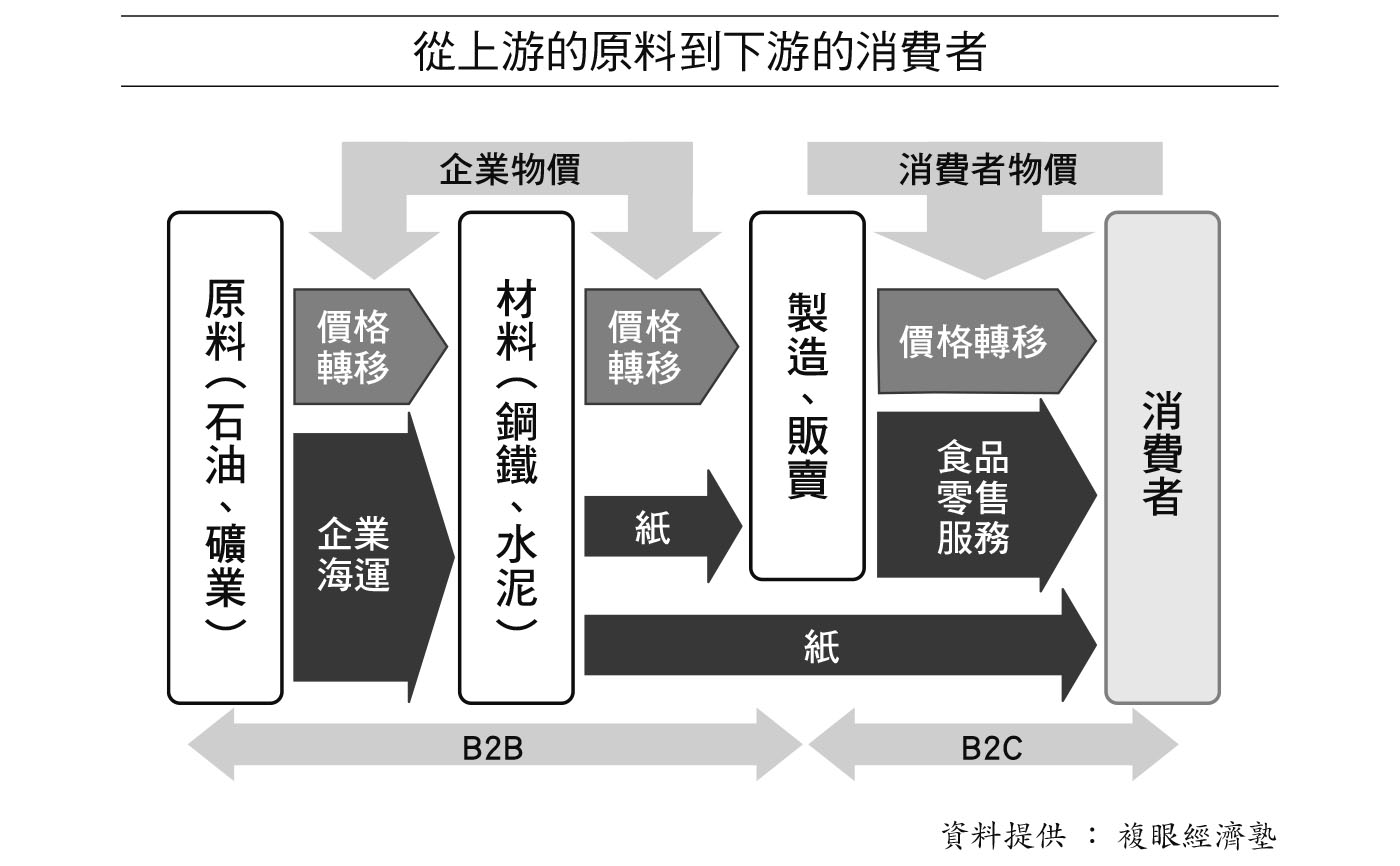

製造流程六階段:

- 開採原料

- 加工為材料

- 加工為零件

- 組裝為最終產品

- 零售商店陳列

- 消費者購買

步驟 1–5 屬 B2B(business-to-business)交易 → 對應企業物價指數。B2B 環節反映景氣比 B2C 更即時,但消費者的情緒變化(信心指數)仍可作為領先指標。

從上游的原料到下游的消費者:B2B 與 B2C 的價格傳導鏈

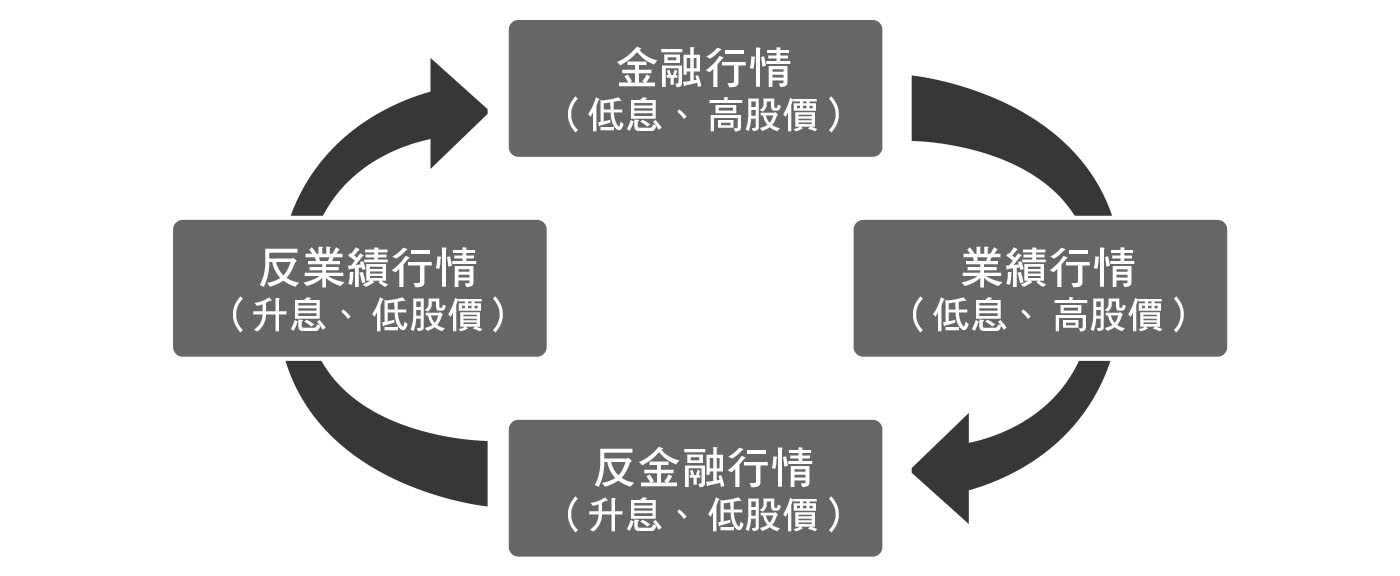

觀點二:市場循環的四階段#

股價與利率週期循環的四個階段:

- 金融行情:不景氣 + 央行寬鬆 → 流動性推升股價

- 業績行情:寬鬆延續,企業業績改善進一步推升股價

- 反金融行情:過熱 → 央行緊縮 → 股價見頂

- 反業績行情:緊縮延續 → 景氣降溫、業績惡化 → 股價下跌

隨後回到金融行情,循環重啟。

市場循環的四階段:金融行情 → 業績行情 → 反金融行情 → 反業績行情

金融業的領先訊號#

- 證券業:併購、承銷、個股交易活動反映市場多空

- 銀行業:大型銀行擴大海外放款通常伴隨資金外流,對匯率有明顯影響;2022 年 10 月美元兌日圓觸及 151 即為一例

- 美國銀行業:利息收入隨升息增加,但非利息收入(併購、資產管理)會在景氣低迷時下滑;信用卡使用率隨景氣起伏,是有用的參考

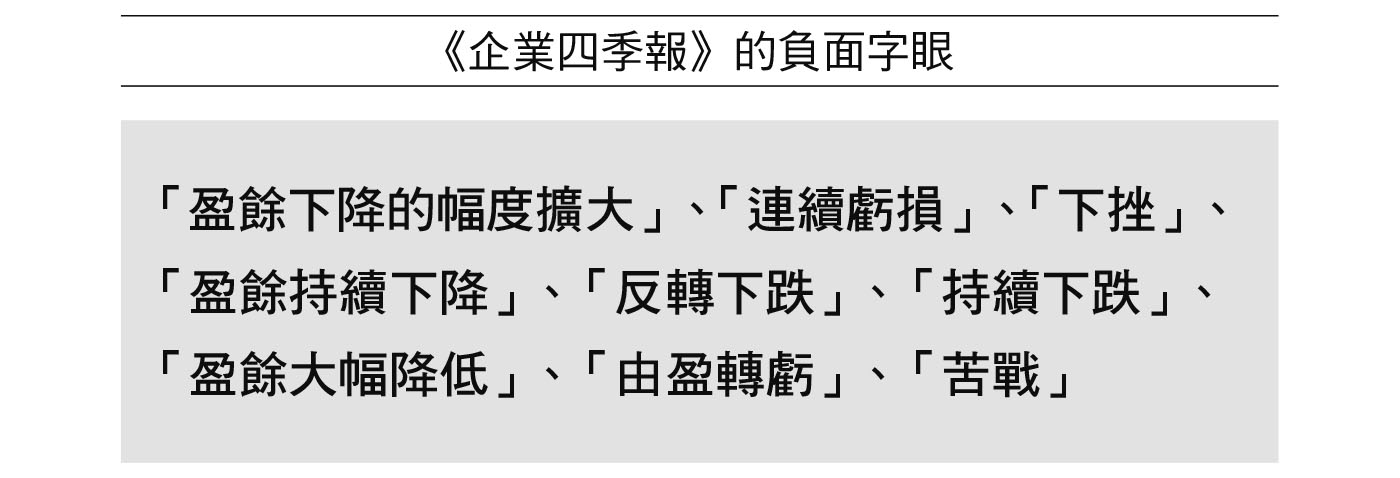

當《企業四季報》對證券業的評價滿是負面形容(「盈餘下降」、「持續虧損」),通常意味著市場已接近觸底——這反而是潛在的買進訊號。

《企業四季報》中常見的負面字眼:盈餘下降、連續虧損、由盈轉虧等

觀點三:價值鏈分析#

- 供應鏈:重在管理與優化流程

- 價值鏈(value chain):重在識別每個環節「創造了什麼價值」與「優勢劣勢」

實例觀察#

- 日本製鐵:日本第一、全球第四大粗鋼生產商;2012 年由日鋼與住友金屬合併

- 三井物產:鐵礦石、原油、天然氣基礎設施具優勢;資源價格回落時業績會回調

- 陶氏化學(Dow Chemical):全球最大塑膠與化學品製造商,供貨給其他化學公司,被稱為「化學公司的化學公司」;2022 下半年業績惡化,反映美國經濟減速

- 杜邦(DuPont):全球化學品龍頭,半導體與防護設備業務強

「匯率逆勢」一詞在美企財報中反覆出現——美元升值雖利於抑制通膨,但對出口導向企業構成明顯挑戰。

為何美國容許美元升值#

- 通膨威脅 > 製造業受挫

- 個人消費占 GDP 約 70%,CPI 若持續上升會衝擊服務業主導的經濟

- 美元升值降低進口價格 → 抑制國內通膨 → 與緊縮政策同向

GAFAM 為何不適合當景氣指標#

GAFAM:Google、Apple、Meta(前 Facebook)、Amazon、Microsoft。

這些巨頭是美股市值主力,但對判斷景氣轉折點幫助不大,甚至促進通縮。

- Amazon:市值主要來自 AWS(Amazon Web Services)雲端服務,非零售

- Microsoft:軟體改為雲端訂閱,透過預裝與低價廣布

- Apple:服務收入已占 20%,超過 Mac(10%)與 iPad(7%)合計

- 雲端服務特性:薄利多銷、不受景氣影響 → 通縮因素

欲掌握景氣轉折,仍應回到硬體與半導體相關指標。

本章重點#

- 產品流程觀點 → 看半導體與設備商

- 市場循環觀點 → 四階段循環、金融業業績

- 價值鏈觀點 → 從企業財報敘述讀景氣

- 網路巨頭不適合作為景氣參考