為什麼鎖定這 12 項#

本章是本書核心,列出對金融市場影響最大的 12 項美國經濟指標。讀者不必精通所有指標,掌握這 12 項即可建立判斷基本盤。

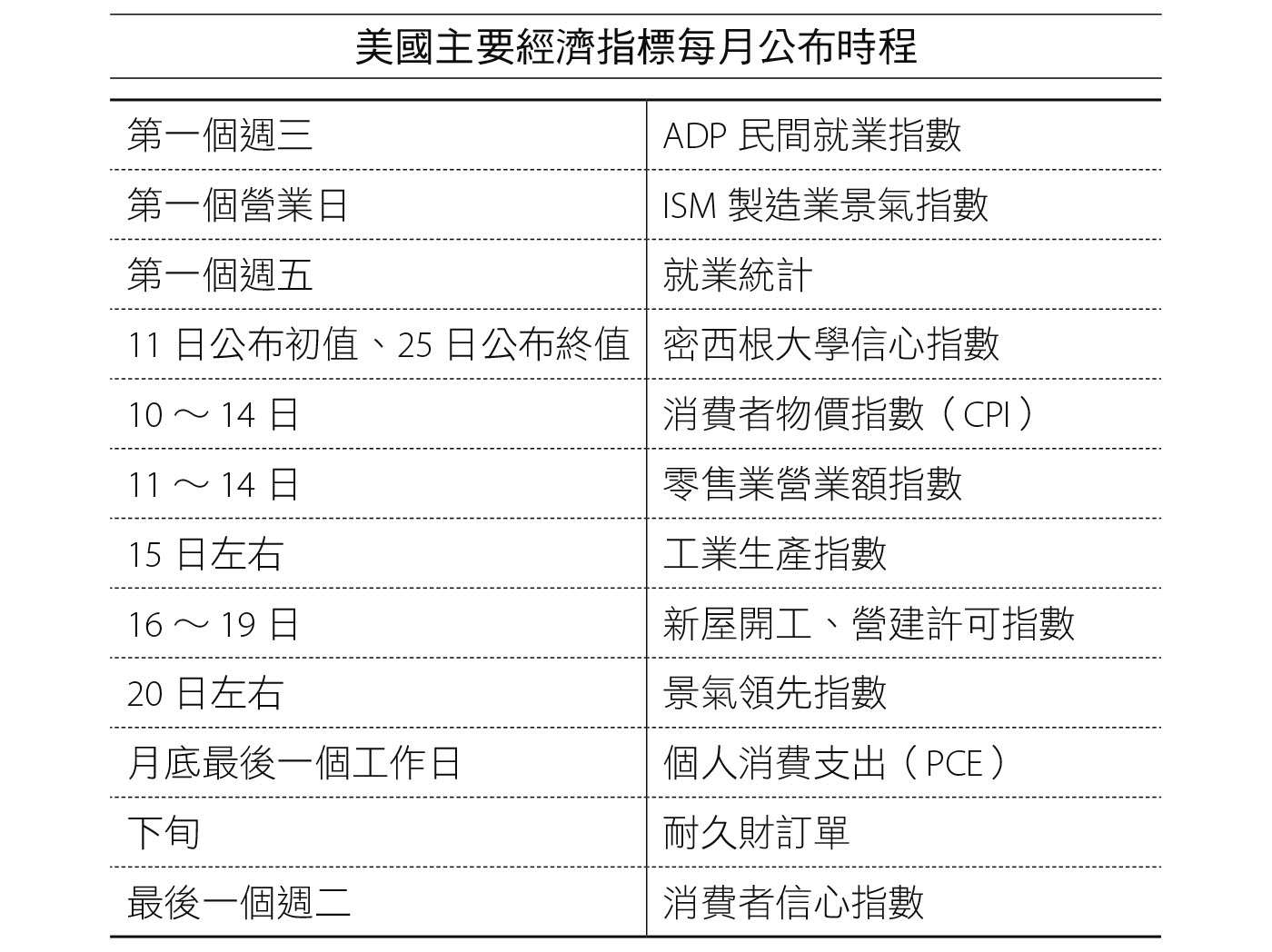

美國主要經濟指標每月公布時程一覽

1. 就業統計#

對股市與外匯影響最大的單一指標。

- 公布時間:每月第一個週五,美國東部時間上午 8:30(台灣夏令時間晚上 8:30)

- 三大關鍵數字:非農就業人口(nonfarm payrolls)、失業率、勞動參與率

- 「失業者」定義:積極求職卻找不到工作的人;放棄求職者不計入失業率

- 非農就業變動:月增 15–20 萬屬景氣好轉;景氣衰退末期若開始上揚,是景氣復甦的訊號(二戰後美國平均衰退期約 11 個月)

- 製造業工時:低於 40 小時視為收縮,高於 40 小時視為擴張

- 市場反應取決於「預期值 vs. 實際值」的落差

- 正面驚喜:股價漲、債券跌、美元升

- 過熱情境下「好消息變壞消息」:強數據引發升息預期 → 股價反而下跌

- ADP 就業統計:由 Automatic Data Processing 公司提前兩天公布,可作為預估官方數據的參考

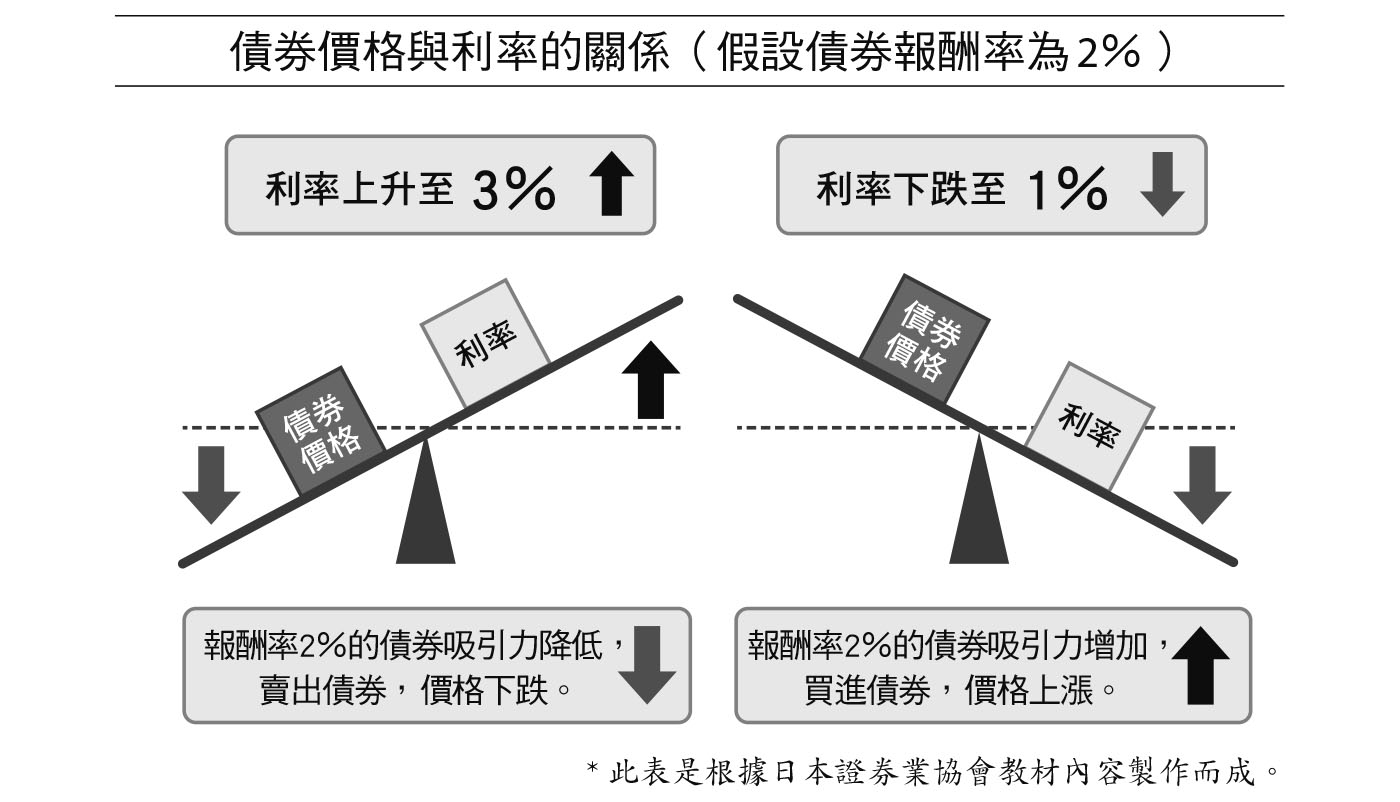

債券價格與利率的關係(假設債券報酬率為 2%)

2. 初次申請失業救濟金人數#

- 每週公布,比月頻的就業統計更即時

- 持續超過 40 萬件:景氣收縮;持續低於 37 萬件:景氣復甦

- 每週數字波動較大,應看數週趨勢而非單週

3. 零售業營業額#

- 美國個人消費占 GDP 約七成,零售營業額占個人消費約三分之一

- 不包含飛機旅行、髮廊、電影等服務消費

- 須分辨名目值 vs. 實質值(扣除通膨後)

4. GDP#

- 國內生產毛額(Gross Domestic Product),季度公布 → 落後指標

- 美國理想年成長率約 3–3.5%;超過則有過熱風險

- 市場反應有限,但債市對其敏感:強 → 殖利率升;弱 → 殖利率降

- 與 GNP(國民生產毛額)不同:美國生產的豐田卡車計入美國 GDP,但計入日本 GNP

5. 個人所得與支出#

- 美國商務部每月下旬公布,同時公布儲蓄率

- 個人消費支出物價指數(PCE,Personal Consumption Expenditure)是 Fed 偏好的通膨指標,比 CPI 領先

- 支出結構:服務支出約 65%、非耐久財 20–25%、耐久財約 15%

- 美國家庭偏向負債消費 → 對升息相當敏感

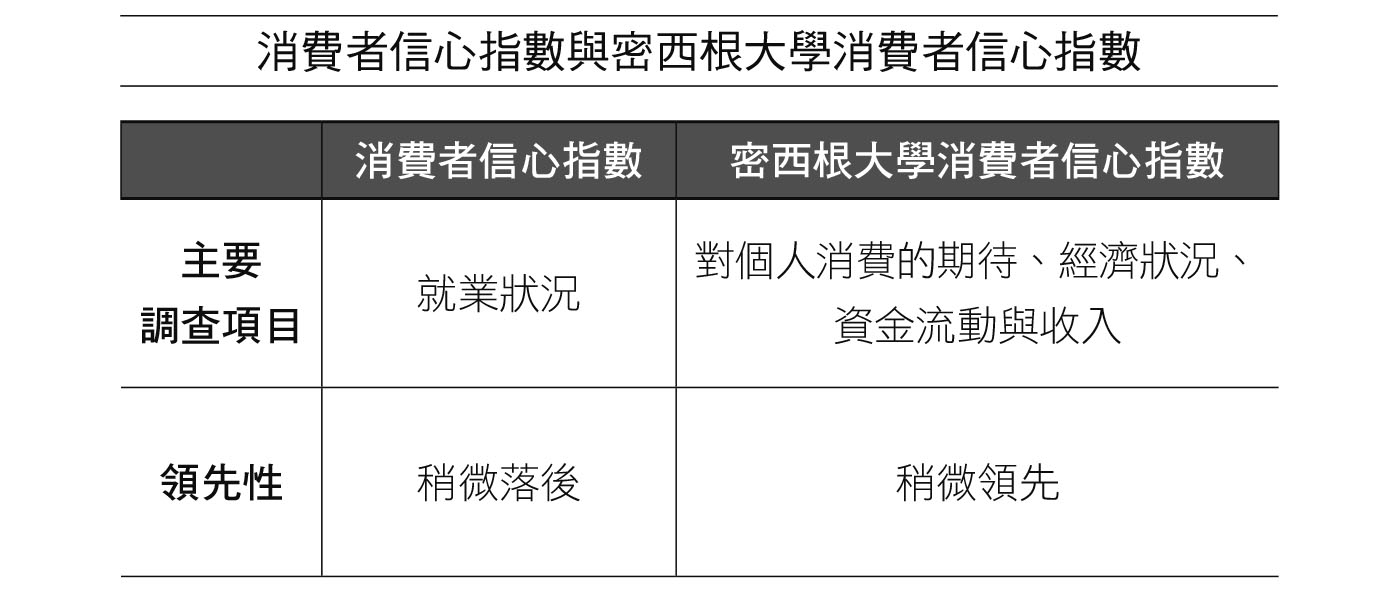

6. 消費者信心指數#

- 由美國經濟諮商理事會(Conference Board)針對 5,000 個家庭調查

- 側重就業狀況 → 反映景氣較不即時

7. 密西根大學消費者信心指數#

- 密西根大學(University of Michigan)500 人電話調查

- 側重消費期望、經濟狀況、收入 → 具較強領先性質

消費者信心指數與密西根大學消費者信心指數的比較

8. 耐久財訂單#

少數「領先景氣」的指標——訂單比生產早 3–6 個月發生。

- 衰退中若訂單改善 → 數月內衰退可能結束

- 繁榮中若訂單續強 → 可能觸發升息 → 「好消息變壞消息」

- 匯率反應直接:上升 → 美元買盤增強

9. 工業生產指數#

- 由 Fed 親自編製,因此和金融政策連動

- 美國製造業僅占 GDP 約 10.8%(2020 年),但製造業對景氣敏感度高

- 與產能利用率搭配看;產能利用率 > 80% 通常帶來設備投資擴張,但也可能引發通膨疑慮

10. ISM 製造業景氣指數#

- Institute for Supply Management(美國供應管理協會)每月初公布

- 採購經理人依訂單預期下單,因此此指數具領先性

- 基準線:> 50 擴張、< 50 收縮

- 50 對應 GDP 成長率約 2.5%;每上升 1 點,GDP 成長率約增加 0.3%

- 與美國長期利率相關性約 70%

- 45–50 區間對債券最友善;高於 50 壓升利率

11. 新屋營建許可件數#

- 比「新屋開工數」更領先,因許可為開工前的前置步驟

- 房市對利率極敏感:2022 年美長期利率由 1% 升至 4% → 房市明顯受壓

- 連鎖效應極廣:鋼鐵、木材、玻璃、家電、家具;在美建 1,000 棟新屋可創造 2,500+ 正職與超過 1 億美元薪資

12. 消費者物價指數#

- Consumer Price Index(CPI):每月公布,衡量零售端物價變動

- 通膨目標值:年 2%(共識數字,無絕對科學依據)

- 低於 2% → 低通膨或通縮;1929 年大蕭條期間美 CPI 四年累計下跌 24%

- 央行雙重使命:穩定就業 + 穩定物價

大規模量化寬鬆下,股市價格發現(price discovery)功能弱化:過去業績與股價強相關,2010 年後關係瓦解;高盛「無獲利科技股指數基金」在疫情後表現驚人,即為反例。CPI 上行帶來緊縮預期,有助恢復市場的價格發現功能。

觀察節奏整理#

| 優先級 | 指標 | 頻率 | 即時性 |

|---|---|---|---|

| 高 | 就業統計、CPI、ISM、耐久財訂單 | 月 | 高 |

| 中 | 零售、個人所得支出、工業生產、新屋許可 | 月 | 高 |

| 中 | 初次申請失業救濟金 | 週 | 極高 |

| 中 | 信心指數(2 項) | 月 | 中 |

| 低 | GDP | 季 | 低(落後) |