解讀指標的兩個核心觀念#

經濟指標種類繁多,但一般投資人不需要像專家一樣精通每一項細節,只需掌握兩個核心觀念:

- 想像力:懂得從數字推論背後的經濟活動變化

- 流程觀:把不同國家的指標串成一個相互連動的鏈條,而非孤立看待

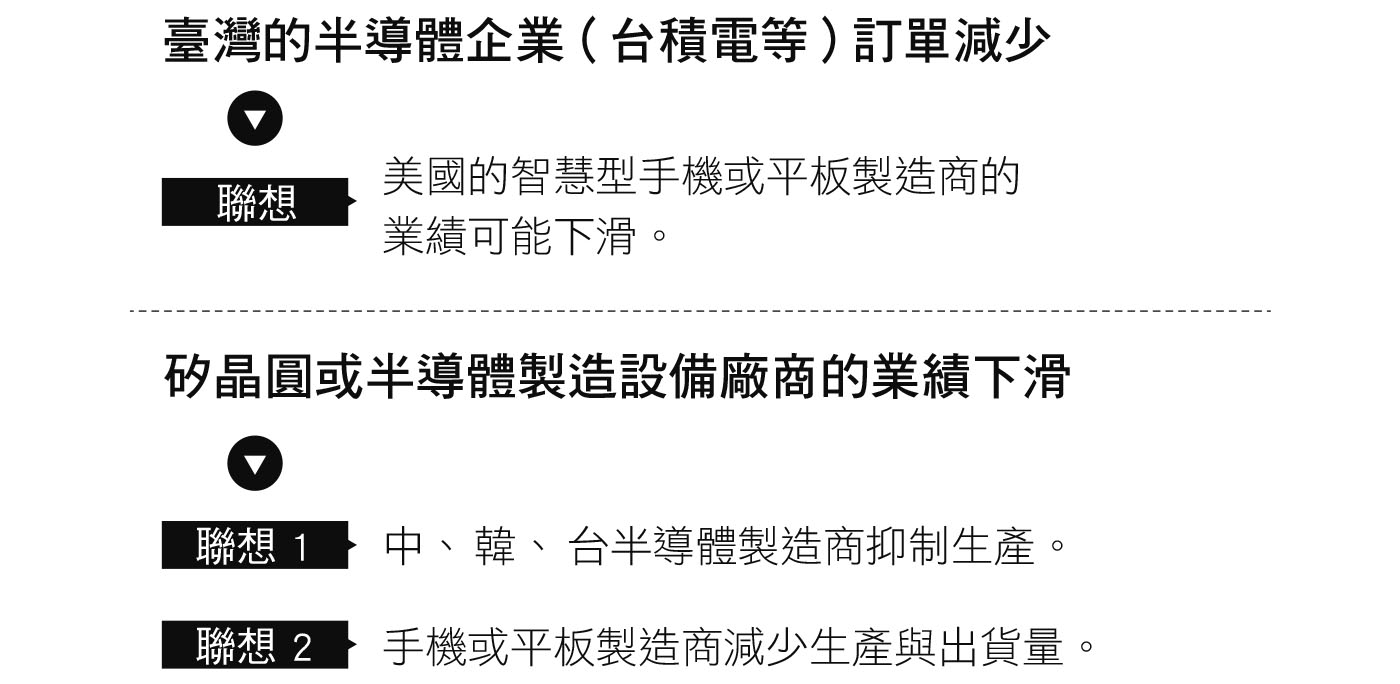

以半導體供應鏈為例:台灣半導體訂單減少 → 往上游回溯是蘋果等美國客戶削減下單 → 代表美方對景氣的預期轉弱。日本的矽晶圓與半導體設備訂單下滑,則反映中、韓、台製造商的產量變化,最終指向美國的終端需求。

半導體供應鏈的連動關係:從終端製造商到設備與原料供應商

指標觀察的優先順序#

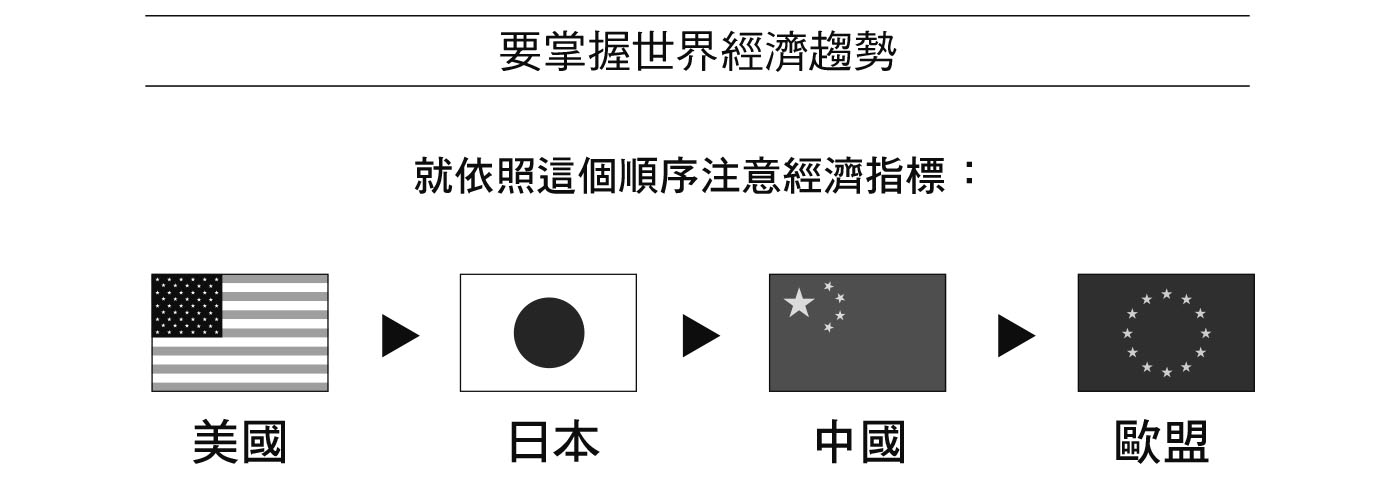

優先順序:美國 → 日本 → 中國 → 歐盟(特別是德國)

- 美國第一

- 全球最大經濟體,政治、軍事、經濟政策都扮演領導角色

- 美元是全球流通貨幣,Fed 實質上是「全球央行」

- 各國央行總裁發言中,以 Fed 主席最受矚目

- 日本第二:觀察其是否沿著美國設定的趨勢方向行動

- 中國第三:身為「世界工廠」,製造業指標可反映各國景氣動向

- 歐盟第四:經濟規模約為美國七成,其中德國的工業生產與 PMI 最具代表性

掌握世界經濟趨勢的順序:美國 → 日本 → 中國 → 歐盟

必看的核心指標類別#

就業統計(美國最重要)#

- 每月第一個週五公布(美國東部時間上午 8:30)

- 三個關鍵數字:

- 非農就業數據(nonfarm payrolls)

- 失業率

- 勞動參與率

- 數據公布瞬間,美元兌日圓等匯率常出現劇烈波動

物價指標#

- 消費者物價指數(Consumer Price Index, CPI):零售端價格變動

- 個人消費支出物價指數(Personal Consumption Expenditure Price Index, PCE)

- 企業物價指數(在美為 PPI、英國為 WPI):原料與中間財價格

- CPI 與 PPI 出現落差時要特別留意——差距代表企業正吸收成本,終將反映到 CPI

零售業營業額#

- 美國個人消費約占 GDP 七成,零售數據具高度指標性

- 日本消費意願相對較弱,市場影響力有限

工業生產與採購經理人指數#

工業生產要先看中國、日本,而非美國。美國製造業僅占 GDP 約 10.8%(2020 年),服務業才是主體。

- 工業生產指數:中國 > 日本 > 歐元區 > 美國

- 採購經理人指數(Purchasing Managers’ Index, PMI):依國家結構選指標

- 中國、日本看製造業 PMI

- 美國看服務業 PMI(美國公布機構為 ISM,Institute for Supply Management)

GDP:落後指標#

- GDP(Gross Domestic Product,國內生產毛額)雖重要,但每季才公布一次

- 市場反應通常不大,對短線投資的參考價值低

其他值得參考的指標#

- 求才求職比:掌握日本景氣動態的利器

- 日銀短觀(TANKAN):外國投資人熟悉的日本指標,市場影響力大

- 經常帳:外匯交易者尤應關注,日本經常帳惡化常伴隨日圓遭拋售

金融市場提供的領先訊號#

- 市場數據每日、每刻變化,比多數經濟指標更具領先性

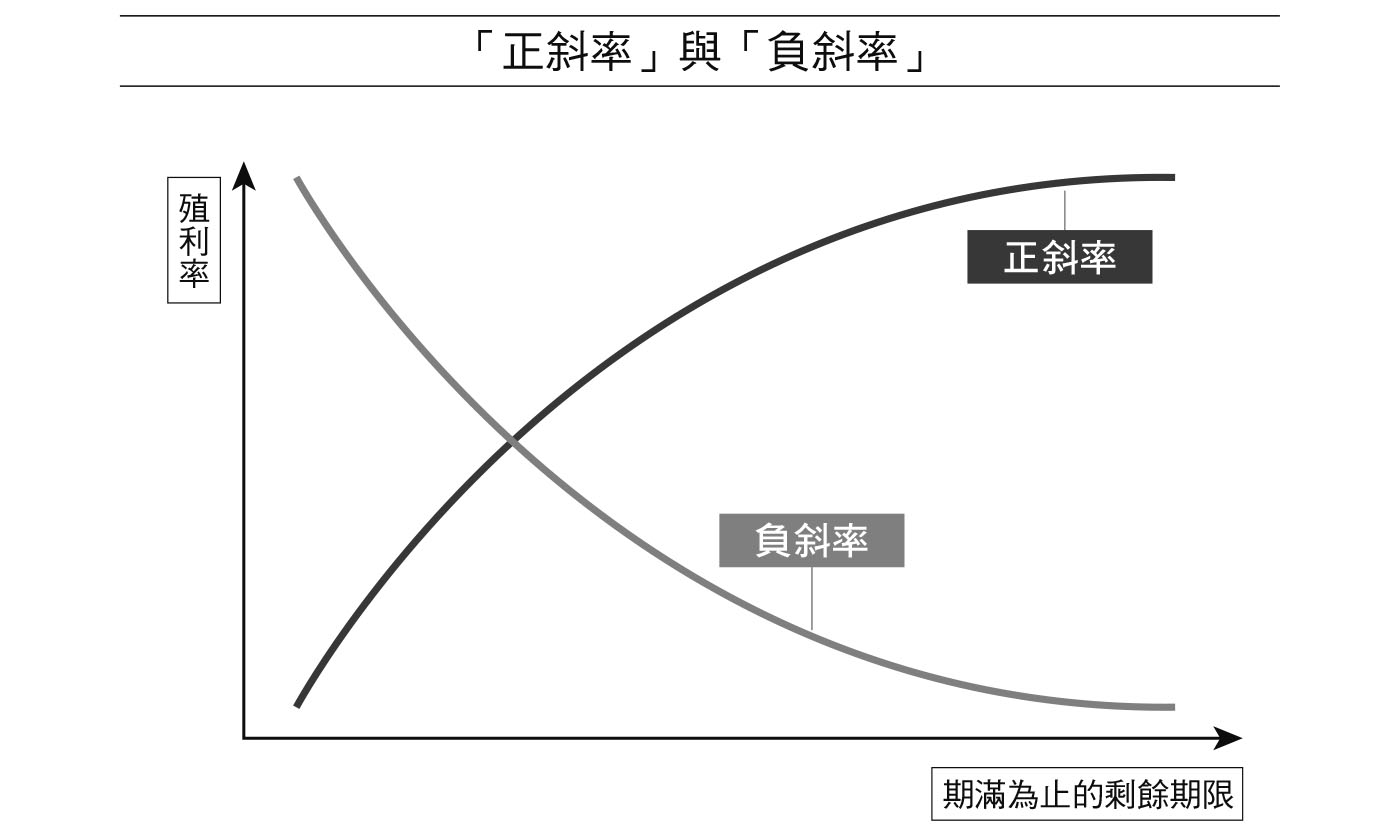

- 債券殖利率是重點:

- 債市規模約為股市兩倍,參與者多為長線專業投資人

- 比股市更能反映基本面

- 2 年期與 10 年期公債關係最關鍵

- 殖利率曲線倒掛(短天期利率高於長天期)常被視為景氣衰退警訊

「正斜率」與「負斜率」:殖利率曲線的兩種形狀

央行動態的優先順序#

- 全球主要四大央行:Fed、日本銀行(BOJ)、歐洲央行(ECB)、中國人民銀行

- 觀察優先序:Fed > BOJ > ECB > PBOC

- Fed 與 BOJ 與多國簽有貨幣互換協定,角色接近「全球央行」

- 央行總裁定期發言必讀,新聞報導後可再到官網原文確認

本章重點#

- 分析順序:先看美國大趨勢 → 用日本、中國指標推估美國未來變化 → 調整投資部位

- 讀者無須精通全部指標,從下一章的十二項核心美國指標開始即可