「種樹最好的時間是二十年前,第二好的時間是現在。」 ——中國諺語

光靠工作領薪水無法變有錢。你必須學會儲蓄與投資那筆錢。

D 的故事:50 歲還得拚命找工作#

作者有個從大學起的好友 D(化名)。兩人都接近 50 歲,D 一年前在金融業大裁員中失業,至今還沒找到下一份工作。在酒吧見面時,D 一邊抽菸一邊抱怨:

- 市場很差,沒人在招他這個位置

- 「年紀大找工作更難」

- 「我必須馬上找到下一份,不能停」

作者問:「你有存款、有投資、有資產吧?」D 搖頭:

- 新房有 EMI(每月分期)

- 小孩學費昂貴,將來上大學更貴

- 車貸、家事幫傭、各項生活費——錢不斷流出,沒有流入

- 「我哪有像你那種選擇的奢侈,作家先生」

D 把作者形容為「luxury of choice」(有選擇的奢侈)的人——一語中的。但 D 不知道的是,這份「選擇的奢侈」並非偶然。

為什麼作者能在 35 歲離開銀行業#

作者離開德意志銀行投入全職寫作時:

- 寫作收入只有銀行收入的不到 5%——等於收入瞬間掉 95%

- 而且當時的寫作收入也未必穩——讀者可能轉去支持新人

- 表面上看是「為熱情冒險一跳」,但他底下早已備好安全網——多年累積的儲蓄與投資

不是他「勇敢往下跳」就成功了,是他先備好降落傘才跳的。

兩條路的分岔點:第一份工作#

作者與 D 同時進入香港金融業,薪水相當:

| 作者 | D | |

|---|---|---|

| 居住區 | 在地中國人區 | 高級外籍人士區 |

| 房租 | 月 USD 1,500 | 月 USD 3,000 |

| 飲食 | 多在家吃 | 多外食 |

| 交通 | 大眾運輸 | 計程車 |

| 旅遊 | 少 | 多 |

差距:每年只租金一項就省下 USD 18,000,相當於年薪的 30%。

五年後:

- 作者:累積可觀儲蓄

- D:YOLO 風格——豪華公寓、海港景觀、進口家具、收藏威士忌、買大車、加入鄉村俱樂部

- 訪客都說 D「品味好、會生活」

YOLO 在當時還沒這個流行詞,但 D 早就活出 YOLO 精神。問題是:「你只活一次」也意味著你要為整段人生規劃,而不是只為這個瞬間。

投資:從失敗中學到的事#

作者也不是天生的投資高手:

- 第一次投資:把所有積蓄 USD 5,000 全買自己公司 Peregrine 的股票(不分散——新手最常犯的錯誤)

- 1997 年亞洲金融風暴,Peregrine 倒閉,股票歸零,工作也丟了

- 差點放棄股市

進入高盛之後重新嘗試:

- 改投多元化的科技指數基金(diversified tech index fund)

- 也買單一股票如 DoubleClick、Tenfold、eBay、FedEx

- 2000 年網路泡沫破裂——個股大跌,但指數基金的損失只是吐回獲利,本金安全

- 從此改學 Warren Buffett 的價值投資(value investing)方法

後續成果:

- 投資自己愛用的品牌 McDonald’s、Starbucks、Apple(買在第一代 iPhone 推出前後)

- 也投資印度房地產

- 25 年累積下來,許多投資增長數倍

ESI:賺、存、投三步走#

作者把這個原則濃縮為 ESI = Earn, Save, Invest:

第一步:賺與存#

- 賺:要有薪水好的工作或可獲利的事業——這需要好學歷、工作經驗、人脈

- 存:在任何收入水平都要存——重點是養成習慣,即使小額也好

第二步:投資#

股市#

- 長期報酬通常打敗通膨與定存

- 流動性高(可快速變現)

- 新手建議:指數基金、共同基金、SIP(系統性投資計畫)——降低個股風險

- 短期會跌、有時跌很多——但長期勝率對你有利

房地產#

- 投入金額大、流動性低(不像股票可快速變現)

- 短期價格也會起伏

- 建議:等存款累積夠了再進場,且要買得有價值或拿到好價格

黃金、加密幣、創投、PE#

- 作者不投黃金(市場機制難懂)

- 不投加密幣:太情緒驅動、缺乏基本面支撐——「股票是公司的一部分、房地產是實際資產,加密幣不對應任何實體資產」

- 不建議創投、私募——複雜、低流動性,風險高,雖然偶有暴利,但不適合一般投資人

不投資的代價#

很多人賺錢、也存錢,但只放現金或定存(FD, fixed deposit)——這是印度的傳統。但:

- FD 的利息要繳稅

- 稅後淨報酬常輸給通膨——長期來看其實在虧錢

- 股票的長期報酬高、且資本利得稅率比利息所得稅率低

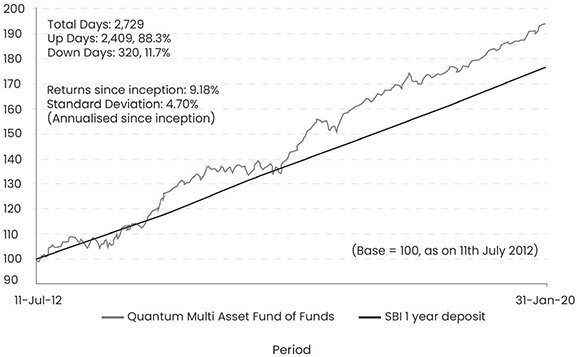

股市 vs 定存報酬比較(一):Quantum Multi Asset Fund 自 2012 年來年化 9.18%,標準差 4.70%,明顯領先 SBI 1 年期定存

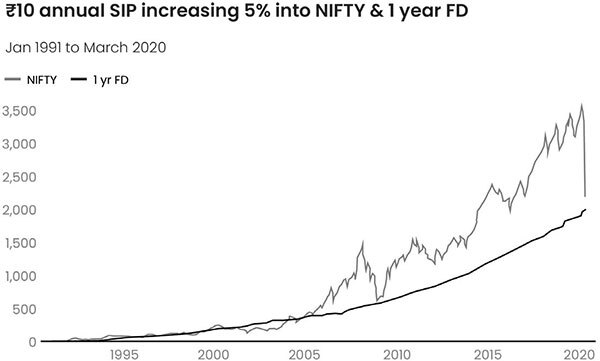

股市 vs 定存報酬比較(二):1991–2020 年每年 ₹10 並逐年加 5% 投入 NIFTY vs 1 年期 FD,差距隨時間呈指數放大

賺錢,但花得比賺得少。把差額存起來投資。就這樣,沒了。

YOLO 的誤解#

YOLO(You Only Live Once)一語有道理,但被誤用:

- 「只活一次所以要享受」——只看到當下

- 真正的 YOLO 應該是:只活一次,所以這一次要規劃好

- 享受不是不行——可以偶爾旅行、好餐廳、買名牌——重點是不能犧牲未來的自己

真正的有錢#

財富不只是名車豪宅,更是「奢侈的選擇權」:

- 隨時可以離職的自由

- 不必為錢工作的自由

- 為家人換取地位與尊重

這才是 D 所說的「luxury of choice」——而且是靠儲蓄與投資累積出來的,不是靠運氣。

在學投資技巧之外,真正要學的是「怎麼活」——你能不能放下當下的奢華去投資未來?能不能延遲滿足?做得到的人,就會比別人活得更好。

重點摘要#

- 賺錢,但花得遠少於賺到的——賺、存、投

- 世界讚頌 YOLO,但「只活一次」也意味著要為整段人生規劃,而不只為當下

- 光是賺到錢還不夠——你要透過聰明的金錢決策累積財富

- 如果儲蓄與投資不是你的本能,就學起來

- 最重要的是:學會用今天的生活方式,為未來的自己投資